Чи зможе Європа наростити випуск зброї? Сильні й слабкі сторони в аналізі Goldman Sachs

Коли йдеться про європейську оборону, інвестори, бізнесмени й політики запитують: які кроки може зробити Європа для підвищення своєї безпеки? Як швидко Європа може переозброїтися? Які можливості для масштабування виробництва надають найбільші європейські оборонні компанії і чи можуть стартапи відігравати більшу роль? Як європейські країни можуть посилити співпрацю і як вони мають взаємодіяти зі США й торговельними партнерами у всьому світі? Чого хочуть і чого можуть досягти уряди й промисловість? Публікуємо огляд перешкод, із якими стикається оборонна промисловість Європи, і сприятливих факторів, які можуть рухати її вперед.

Автор: Джаред Коен, співголова, президент із глобальних питань, Goldman Sachs Global Institute

Співавтори: Вілсон Ширлі, віцепрезидент; Дежана Сарич, асоціат

Вступ

Європа сьогодні стоїть перед чи не найбільшими безпековими викликами з часів холодної війни. Повномасштабне російське вторгнення в Україну та широкі ревізіоністські зусилля Москви становлять серйозну загрозу. Континент переживає тривалий період повільного економічного зростання.

Основний гарант його безпеки — США — стикається з конкуруючими пріоритетами в Європі, на Близькому Сході, в Індо-Тихоокеанському регіоні та всередині країни. А критично важливі й перспективні технології подвійного призначення та оборонні технології, зокрема й на базі ШІ, змінюють майбутнє оборони, у той час як Європа відстає від США та Китаю у сфері інновацій.

Завдяки цим викликам відновився інтерес до європейського оборонного сектору: реальні видатки Європи на оборону з 2014 по 2024 рік зростали на 3,9% щороку в реальному виразі. Акції європейських оборонних компаній не раз били рекорди у 2025-му. А на цьогорічному саміті НАТО в Гаазі союзники зобов’язалися до 2035 року інвестувати щороку 5% свого ВВП в основні оборонні та безпекові потреби.

Ми пропонуємо три потенційні сценарії майбутнього європейської оборони, які за умови застосування правильного стратегічного підходу можуть реалізувати європейські лідери.

Які найбільші перешкоди для європейської безпеки?

Найбільша загроза для безпеки Європи — Росія. Але виклики перед європейською безпекою та її оборонно-промисловою базою структурні й постали ще до російсько-української війни. Недостатні інвестиції, деіндустріалізація, надмірне регулювання, політична й економічна фрагментація — усе це сприяло тому, що європейська оборонно-промислова база стала занадто малою, занадто неповороткою і занадто фрагментованою, щоб задовольнити безпекові потреби континенту.

Десятиліття недостатнього інвестування призвели до падіння оборонного виробництва в Європі, створивши прогалини в її військових спроможностях. Якби всі країни — члени ЄС за стандартом НАТО з 2006 по 2020 рік витрачали 2% свого ВВП на оборону, видатки на оборону зросли б приблизно на 1,1 трлн євро, що більше за річний оборонний бюджет США.

Але недостатнє інвестування в оборону призвело до значних прогалин. У Білій книзі європейської оборони — плані «Готовність 2030» основними прогалинами оборонного виробництва Європи названі протиповітряна і протиракетна оборона, артилерійські системи, боєприпаси і ракети, дрони і системи протидії дронам, військове пересування, ШІ, квантові технології, кіберспроможності та РЕБ, стратегічні інструменти і захист критичної інфраструктури.

Тим часом загальний промисловий потенціал Європи та її частка ринку в ключових секторах підточені економічною політикою Китаю, завдяки якій його експорт піднявся в ланцюзі створення вартості в таких секторах, як автомобілі та спеціалізоване обладнання.

Оборонна промисловість Європи фрагментована, що обмежує її масштаби. Європейські держави і компанії менші за свої світові аналоги, що обмежує їх здатність випускати продукцію у великих масштабах. Національні інтереси, регулювання та відсутність скоординованих закупівельних механізмів стимулюють надання пріоритету внутрішньому виробництву перед транскордонними інвестиціями та співпрацею. Навіть попри те, що європейські видатки на оборону зросли, внутрішньоєвропейська співпраця часто зменшувалася.

Європа покладається на оборонно-промислову базу США, яка стикається з конкуруючими пріоритетами. З 2020 по 2024 рік 64% оборонних закупівель європейських країн — членів НАТО припадали на США.

Оборонна й аерокосмічна промисловість США консолідувалася з понад 70 постачальників у 1980-х роках до однозначних цифр у 2000-х, що подекуди призвело до зменшення конкуренції та потужностей, а також до закриття виробничих ліній. Комісія з питань стратегії національної оборони США у своєму звіті за липень 2024 року вказала на серйозні виклики для американської оборонно-промислової бази.

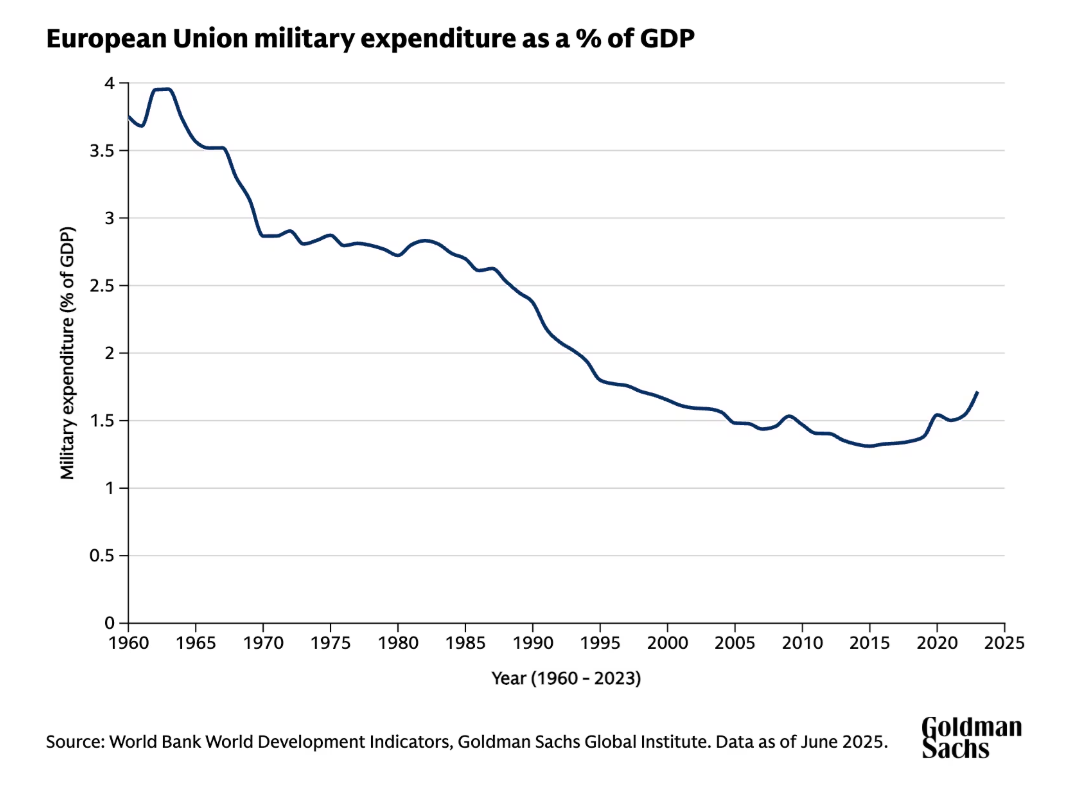

Повільне економічне зростання Європи посилило безпекові виклики. У 2008 році ВВП єврозони становив 14,2 трлн доларів, що майже дорівнювало ВВП США на той час. Через півтора десятиліття ВВП єврозони становив 15 трлн доларів, тоді як ВВП США зріс до 26,9 трлн. Навіть попри те, що інвестиції в оборону у відсотках ВВП помітно збільшилися в багатьох європейських країнах, відносний розмір європейських економік зменшився, а разом із ним і їх відносні оборонні спроможності.

Регуляторні бар’єри погіршують перспективи зростання Європи, особливо коли йдеться про технологічний прогрес. У звіті колишнього прем’єр-міністра Італії Маріо Драґі про європейську конкурентоспроможність зазначено, що регуляторні обмеження для європейських компаній перешкоджають інноваціям. Особливо це стосується малих і середніх підприємств, а також цифрового сектору економіки.

Європейські ринки капіталу мають меншу глибину та ліквідність, ніж ринки капіталу США, що негативно вливає на здатність компаній залучати кошти, запроваджувати інновації та конкурувати. Труднощі із залученням капіталу стали на заваді розвитку інновацій та зростанню стартапів у Європі. Як наслідок — європейські технологічні інновації не масштабувалися; лише чотири з п’ятдесяти провідних технологічних компаній світу є європейськими. Фінансові труднощі, з якими часто стикаються європейські компанії, змушують їх залучати американський капітал.

ЄС — це валютний, а не фінансовий союз. Європа обмежена у своїй здатності об’єднувати борги і координувати масштабні транскордонні військові інвестиції між країнами — членами ЄС. Поточний бюджет ЄС становить 199,44 млрд євро загальних зобов’язань, що приблизно дорівнює 1% його ВВП. Суворі фіскальні правила додатково обмежують рівень боргу та дефіциту. Європейська комісія координує зусилля, щоб дозволити країнам — членам ЄС більше інвестувати в оборону, але фіскальні проблеми, як і проблеми координації, залишаються.

Ці взаємопов’язані виклики свідчать про те, що відродження оборонної промисловості Європи може тривати багато років — час, якого в неї може не бути. Розвиток передових оборонних спроможностей, очевидно, потребуватиме інвестицій та розвитку промисловості. Цей процес може гальмуватися регуляторними бар’єрами всередині країн та між ними. Координація інвестицій і торгівлі між країнами для заповнення прогалин у питаннях оборони потребуватиме узгодження планування на національному та багатосторонньому рівнях як із боку промисловості, так і з боку політиків.

Які фактори сприяють розвитку оборонної промисловості Європи?

Європа має значні переваги як світова потуга, зокрема у зовнішній політиці та обороні. ЄС залишається другою за величиною економікою світу. Економічний потенціал Європи, людський капітал, поточні інвестиції та реформи, а також лідерство європейців на національному і наднаціональному рівнях свідчать про те, що вона може відігравати більшу роль у глобальних процесах. Нинішні стратегічні виклики Європи — це історична аномалія: багато європейських політиків пам’ятає часи, коли оборонні спроможності континенту були більшими, ніж тепер.

Європа має значно більше ресурсів, ніж її основний суперник — Росія. Сукупний ВВП ЄС більш як у дев’ятеро перевищує ВВП Росії. Населення ЄС також приблизно втричі більше за населення Росії.

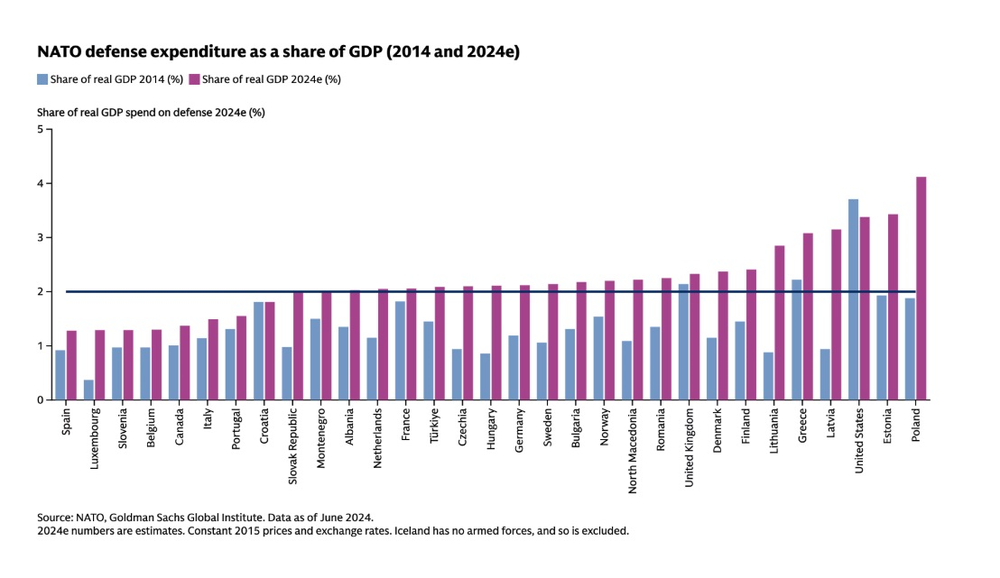

Європейські країни — члени НАТО збільшують інвестиції в оборону щонайменше з 2014 року. На сьогодні 23 з 32 членів Альянсу досягли цільового показника витрат на оборону в розмірі 2% ВВП, встановленого у 2014 році на саміті в Уельсі. У 2025-му на саміті в Гаазі країни — члени НАТО погодилися збільшити видатки на оборону до 5% ВВП до 2035 року, зокрема до 1,5% ВВП на сектори, пов’язані з обороною, такі як кібербезпека та інфраструктура.

Видатки НАТО на оборону у 2014 і 2024 роках, % ВВП. Джерело: НАТО, Goldman Sachs Global Institute. Дані станом на червень 2024 року. Дані за 2024 рік оціночні. Константою є ціни та обмінні курси 2015 року. Ісландія не має збройних сил, тому вилучена зі списку

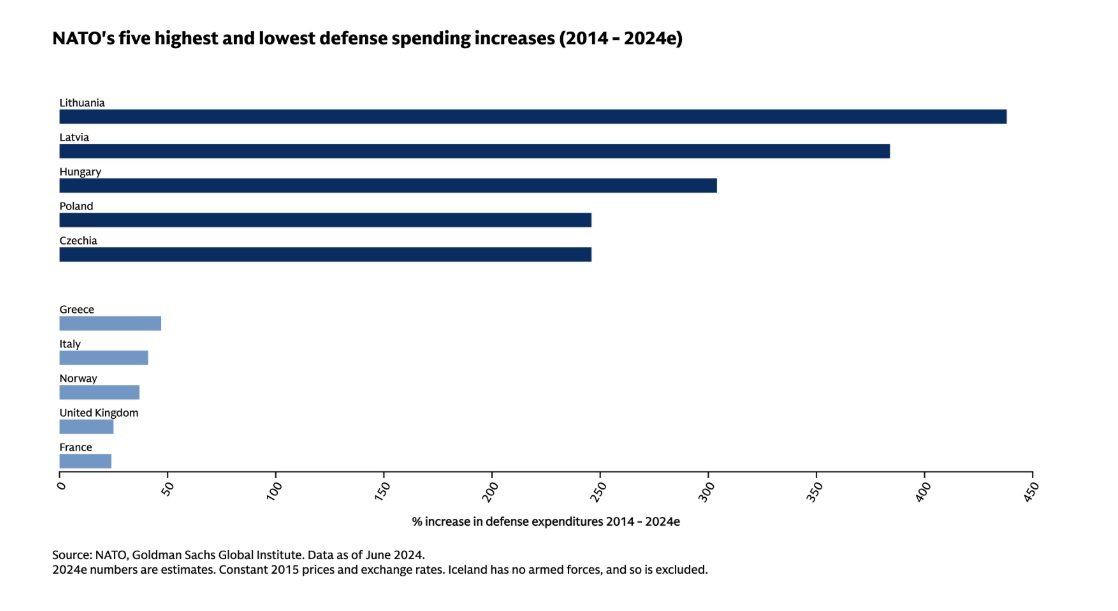

Європейські країни реформують свою оборонну політику. У Німеччині канцлер Фрідріх Мерц послабив обмеження на державні позики, зокрема на використання спеціальних фондів для інвестицій в оборону, звільнених від боргового гальма. Велика Британія планує додати до 12 ударних підводних човнів у межах програми AUKUS і ще до саміту НАТО 2025 року в Гаазі взяла курс на збільшення оборонних видатків до 2,5% ВВП до 2027-го. Оборонні бюджети східноєвропейських країн, таких як Польща та країни Балтії, значно перевищують цю загальну суму. Торік 10 європейських країн — членів НАТО наростили свої оборонні видатки більш ніж на 20%.

Європейська оборонна промисловість зростає. Акції європейських оборонних компаній зросли завдяки відновленню інвестицій та обіцянкам приділяти більше уваги обороні. На континенті багато оборонних компаній світового класу, значна частина яких істотно збільшила виробництво після повномасштабного вторгнення Росії в Україну. П’ять із двадцяти найбільших оборонних компаній у світі — європейські (дев’ять — американські). Багато з цих оборонних компаній мають потужності для нарощування виробничих ліній, але, щоб зробити це, їм бракувало замовлень.

Європа надає значну підтримку Україні, демонструючи стратегічний потенціал континенту. Найбільше військової допомоги Україні надали США. Однак Європа з лютого 2022 року надала більшу частину загальної міжнародної допомоги. ЄС і країни-члени виділили Києву понад 158 млрд доларів фінансової, військової, гуманітарної допомоги, а також допомоги біженцям. Шість європейських країн вклали понад 1% свого ВВП у підтримку України. Фінансова і гуманітарна допомога Європейської комісії перевищила 50 млрд євро.

ЄС діє. План Європейської комісії ReArm Europe послаблює фіскальні правила, що дасть змогу країнам-членам витратити додаткові 650 млрд євро на оборону. Більш як половина країн-членів мають намір збільшити видатки на оборону понад ліміти видатків блоку.

План Європейської комісії також передбачає наявність фонду кредитів на озброєння в розмірі 150 млрд євро, що дасть змогу країнам-членам закуповувати системи озброєння у європейських і британських оборонних виробників, а замовлення потенційно координуватиме Комісія. ЄС і Велика Британія в травні 2025 року підписали нову угоду про партнерство у сфері безпеки та оборони, що формалізує співпрацю в цій галузі.

Європа має величезні невикористані економічні можливості в галузі безпеки. Державні інвестиції, партнерство з приватним сектором і реформи для збільшення конкурентоспроможності відповідно до пропозицій, які озвучив торік колишній прем’єр-міністр Італії Маріо Драґі, можуть і далі змінювати ситуацію на краще.

Можливі майбутні сценарії європейської безпеки

Майбутній підхід до оборони та оборонні спроможності Європи визначатимуть європейці та європейські лідери. Завдяки дискусіям довкола зміцнення європейських спроможностей з’явився широкий спектр пропозицій — від випуску європейських оборонних облігацій до підтримки спільних запозичень, створення банку переозброєння чи навіть європейської армії. Хоча кожна з цих пропозицій може бути нереалістичною в коротко- та середньостроковій перспективі.

Європейські лідери мають різні погляди в питанні оптимального напрямку руху, але вони здійснюють реформи принаймні в трьох секторах: 1) інвестиції в архітектуру безпеки на європейському рівні, зокрема й ті, що спрямовані на більшу стратегічну автономію; 2) модернізація НАТО; 3) підсилення європейської конкурентоспроможності й технологічних інновацій.

Ці напрями можна розвивати одночасно. Але кожен із них передбачає компроміси.

Сценарій 1: більша стратегічна автономія

Європейська стратегічна автономія, яку обстоює насамперед Франція, — це прагнення посилити здатність Європи захищати себе і зменшити залежність у питаннях безпеки від зовнішніх сил, особливо від США.

ЄС уже інвестує в оборонно-промислову базу Європи, щоб посилити власні спроможності. Фінансова програма SAFE (Security Action for Europe) — це кредити на озброєння в розмірі 150 млрд євро, які передбачені планом Європейської комісії ReArm Europe.

SAFE передбачає преференційні вимоги доступу до закупівель для європейських компаній, які виключатимуть або обмежуватимуть залучення підприємств США. Також Європейський оборонний фонд ставить за мету сприяти співпраці між оборонними компаніями ЄС, спрямувавши на це приблизно 5,3 млрд євро зі свого майже 7,3-мільярдного бюджету, виділеного на спільні проєкти з розвитку потенціалу.

Додаткові економічні реформи на рівні ЄС можуть посилити оборонний сектор Європи. Європейська комісія розробляє пропозицію в межах Defense Omnibus Simplification (опитування щодо спрощення регулювання в оборонній сфері), щоб зменшити регуляторні бар’єри, полегшити доступ до фінансування та сприяти транскордонній співпраці. Комісія також виступає за реформування ринків капіталу, щоб запропонувати додаткові варіанти фінансування і способи масштабування.

Довгострокові інвестиції у відродження європейської оборонної промисловості забезпечили певний прогрес. Але стратегічна автономія і самодостатній європейський оборонний сектор у коротко- та середньостроковій перспективі малоймовірні. Ці зміни потребуватимуть такого рівня незмінності політичного курсу й співпраці між 27 країнами — членами ЄС та їхніми партнерами, якого ми ніколи ще не бачили.

Регуляторні бар’єри, конкуренція між країнами — членами ЄС і національні бізнес-інтереси, ймовірно, сповільнять прогрес. Тим часом доступ Європи і до старих оборонних систем, і до критично важливих та нових технологій значною мірою залежить від трансатлантичної торговельної взаємодії. Досі немає альтернатив для співпраці зі Сполученими Штатами та їх оборонною екосистемою. Історично Європа була найсильнішою як партнер, а не як конкурент США.

Сценарій 2: модернізація НАТО

Попри розбіжності між країнами — членами ЄС, у багатьох аспектах НАТО сьогодні перебуває в сильнішій позиції, ніж це було 10 років тому. До складу Альянсу входить 32 країни, він більший і має більші можливості. До 2024 року 23 члени НАТО (рекордна кількість) витрачали на оборону 2% ВВП або більше. Основними рушіями збільшення видатків на оборону НАТО є країни Центральної та Східної Європи, тоді як країни Західної Європи та Середземномор’ї збільшували свої оборонні видатки повільніше.

Альянс сьогодні орієнтований на збільшення інвестицій в оборону і виявлення інших національних активів, які мають значення для національної безпеки. Встановлення нового порога видатків на оборону в розмірі 5% до 2035 року може масштабувати цей прогрес. У результаті країни-члени матимуть боєздатніші армії, а також доступ до безпечної та надійної критичної інфраструктури — від аеропортів до залізничних ліній та кібермереж.

Подальші європейські інвестиції в НАТО можуть зміцнити Альянс і збільшити спроможність його членів розподіляти навантаження.

Модернізація, що ставить НАТО на перше місце, може оновити його до рівня, який відповідатиме викликам епохи російської агресії, конкуренції великих держав і технологічного зламу. Видатки на оборону, що перевищуватимуть 2% поріг, збільшать можливості Альянсу.

Дисципліна і координація в таких секторах, як закупівлі та інвестиції, особливо в сфері досліджень і розробок (R&D) для критично важливих і нових технологій, модернізували б армії Альянсу і забезпечили б якісні переваги. Серед перших кроків у цьому напрямку Інноваційний фонд НАТО та Акселератор оборонних інновацій НАТО (DIANA).

Щоб додатково посилити свої можливості й модернізувати свою оборонну політику, НАТО співпрацює з глобальними та регіональними коаліціями. Зокрема, співпрацює зі своїми партнерами в Індо-Тихоокеанському регіоні, Австралією, Японією, Новою Зеландією та Південною Кореєю в питаннях підтримки України, кіберзахисту та ШІ.

Можливості Альянсу значно зросли, коли до нього приєдналася Фінляндія, яка запровадила комплексну модель безпеки, тобто загальносуспільний підхід, який доповнює її Сили оборони, що складаються з 280 тис. військовослужбовців на дійсній службі й 900 тис. резервістів (у країні з населенням близько 5,5 млн осіб). Тим часом стають помітнішими й регіональні союзи, такі як Об’єднані експедиційні сили (військове партнерство 10 північноєвропейських країн під керівництвом Великої Британії).

НАТО залишається першочерговою безпековою рамкою для багатьох європейських країн, основним гарантом безпеки континенту. Посилення регіональної та глобальної оборонної співпраці може додатково масштабувати оборонну галузь Європи й подолати бар’єри для транскордонних інвестицій, торгівлі та потоків капіталу на рівні ЄС.

Модернізація НАТО під сучасні виклики критично важлива для майбутнього європейської оборони. Але це завдання на ціле покоління, яке потребуватиме розподілу навантаження, подолання політичних розбіжностей, конкуруючих пріоритетів та обмеженості ресурсів.

Сценарій 3: техно-демократичні партнерства

Штучний інтелект, автономія та промисловий потенціал швидко змінюють характер війни. Але Європа відстає від США та Китаю у виробництві й технологічних інноваціях, що посилює економічні та безпекові виклики, з якими вона стикається. Серед ключових технологій в оборонній галузі автономні безпілотники, космічні та кіберсистеми, системи на основі ШІ. Технології подвійного призначення, критично важливі для сучасної оборони, часто винаходить, застосовує, адаптує і виробляє у великих масштабах приватний сектор.

Завдяки правильним інвестиціям та співпраці технологічно орієнтована промислова трансформація може дати Європі шанс конкурувати чи навіть випередити конкурентів і зміцнити свою безпеку в короткостроковій перспективі.

Оборонно-технологічний сектор Європи зростає значною мірою завдяки ініціативі комерційних підприємств. Із 2021 по 2024 рік інвестиції в європейські оборонно-технологічні стартапи збільшилися на 500% порівняно з попередніми трьома роками. Інноваційний фонд НАТО (NIF), Акселератор оборонних інновацій НАТО (DIANA) та Європейський оборонний фонд (EDF) також інвестували в європейську оборонно-технологічну екосистему.

Але порівняно з конкурентами оборонно-технологічний сектор Європи є зародковим для підприємств на всіх етапах. Венчурне фінансування в Європі надходить переважно на пізніх етапах зі США та Азії. Подальші інвестиції в R&D як державного, так і приватного сектору можуть допомогти подолати розрив, особливо з огляду на те, що частка Європи у світових видатках на R&D зменшилася з 30,9% у 2000-му до 20,5% у 2023-му.

Також Європа має поруч одну з найпередовіших у світі оборонно-технологічних екосистем — Україну. Після більш ніж трьох років війни українці опанували швидкий інноваційний цикл, завдяки якому адаптують, тестують і розгортають технології подвійного призначення на полі бою. Недорогі FPV-дрони випускаються у величезних масштабах (до 5 млн на рік) і на сьогодні є найсмертоноснішим засобом на полі бою.

Багато українських дронів обладнані системами, що вдосконалені ШІ та машинним навчанням, і це дає змогу ухилятися від систем глушіння, відстежувати цілі, робити прогнози та покращувати прийняття рішень. Додаткові приватні інвестиції та державні зобов’язання можуть підсилити виробничі потужності й додатково розвинути можливості України та Європи у сфері ШІ.

Оборонно-технологічний сектор США також є активом для Європи. Глибша інтеграція з американською екосистемою зміцнить трансатлантичну безпеку та промисловість. У США базуються провідні світові технологічні компанії, особливо у сфері ШІ, що пропонують передові оборонні апаратні та програмні системи.

США створили моделі державно-приватного партнерства в оборонно-технологічному секторі, зокрема Відділ оборонних інновацій (DIU) та Управління стратегічного капіталу. Серед європейських технологічних партнерів також Ізраїль, Велика Британія і Туреччина, що мають надійні екосистеми оборонних інновацій.

Європа має два чітких технологічно орієнтованих способи зміцнення своєї оборонно-технологічної екосистеми в короткостроковій перспективі: подальша взаємодія з трансатлантичними оборонно-технологічними екосистемами (зокрема, інтеграція американських і європейських комерційних і дослідницьких установ) та підтримка і співпраця з оборонно-технологічним сектором України.

Сьогодні існує критичне вікно можливостей для такої роботи, оскільки оборонне виробництво США, зокрема й оборонні технології, масштабується, щоб задовольнити підвищений попит. Тим часом Україна розглядає можливість скасувати заборону на експорт власної оборонної продукції. Співпраця з американськими й українськими оборонно-технологічними підприємствами може посилити європейські оборонні компанії та стартапи.

Технологічні інновації не можуть вирішити всі безпекові проблеми Європи. Природа війни залишається незмінною, навіть якщо її характер змінюється. Застарілі системи, зокрема артилерія і літаки, як і раніше, є ключовими для сучасної війни. Але сьогодні більше можливостей для поглиблення співпраці в галузі оборонних технологій, і саме це стає нагальним завданням, оскільки Росія та її партнери Китай, Іран і Північна Корея також засвоюють уроки, отримані під час війни в Україні, й поглиблюють співпрацю.

Висновок

Сьогодні Європа стоїть перед майбутнім, у якому її конкурентні переваги можуть бути ослаблені ще більше. Або ж, навпаки, зроблені сьогодні інвестиції дадуть змогу континенту відновити й модернізувати свої історичні джерела сили.

Останній шлях непростий. За минулі два десятиліття структурні економічні, політичні та інноваційні виклики збільшили розрив між Європою та її партнерами й супротивниками. Здатність Європи подолати безпекові виклики й стати на шлях більшого економічного зростання залежатиме від здатності інвестувати у власну оборону, свої історичні альянси та нові технології, зокрема в системи на основі ШІ.

Сильніша Європа була б більшою потугою в міжнародних відносинах, вписаною в архітектуру безпеки під керівництвом США, поглибила б зв’язки в галузі трансатлантичних оборонних інновацій, співпрацювала б з Україною та іншими техно-демократіями й інвестувала б у власний потенціал, щоб конкурувати у всьому світі.