Фрагменти

Чому ми досі маємо енергетичну залежність від РФ, хто винен і що робити

Аналізуючи наші внутрішні проблеми в енергетиці, не можна забувати і про «слона в кімнаті». Тобто про нашого північного сусіда.

Про це йдеться в пояснювальній статті Міністерства енергетики.

Аналізуючи наші внутрішні проблеми в енергетиці, не можна забувати і про «слона в кімнаті». Тобто про нашого сусіда, який настільки впливовий на окремих енергетичних ринках України, що, зокрема, й спричиняв деякі з описаних раніше проблем, – про Російську Федерацію. Імпорт природного газу з Європи, транзит газу та нафти в Європу, імпорт електроенергії, дизельного палива, скрапленого газу, нафтопродуктів, вугілля, ядерного палива, – всі вони так чи інакше залежать від Росії, і про це сьогодні говоримо в #Енергетика30.

Хто винен?

Звісно, в України на це є історично обґрунтовані причини. За радянських часів паливно-енергетичні комплекси України та РФ були частинами однієї щільно пов’язаної системи.

Тож тривалий час наша система вже незалежної України була критично залежною в багатьох сферах енергетики від відносин з РФ. Тобто в української держави не було технічної та економічної можливості безпечного задоволення потреб споживачів в енергоресурсах у разі відключень або переривань їхніх поставок із боку Росії.

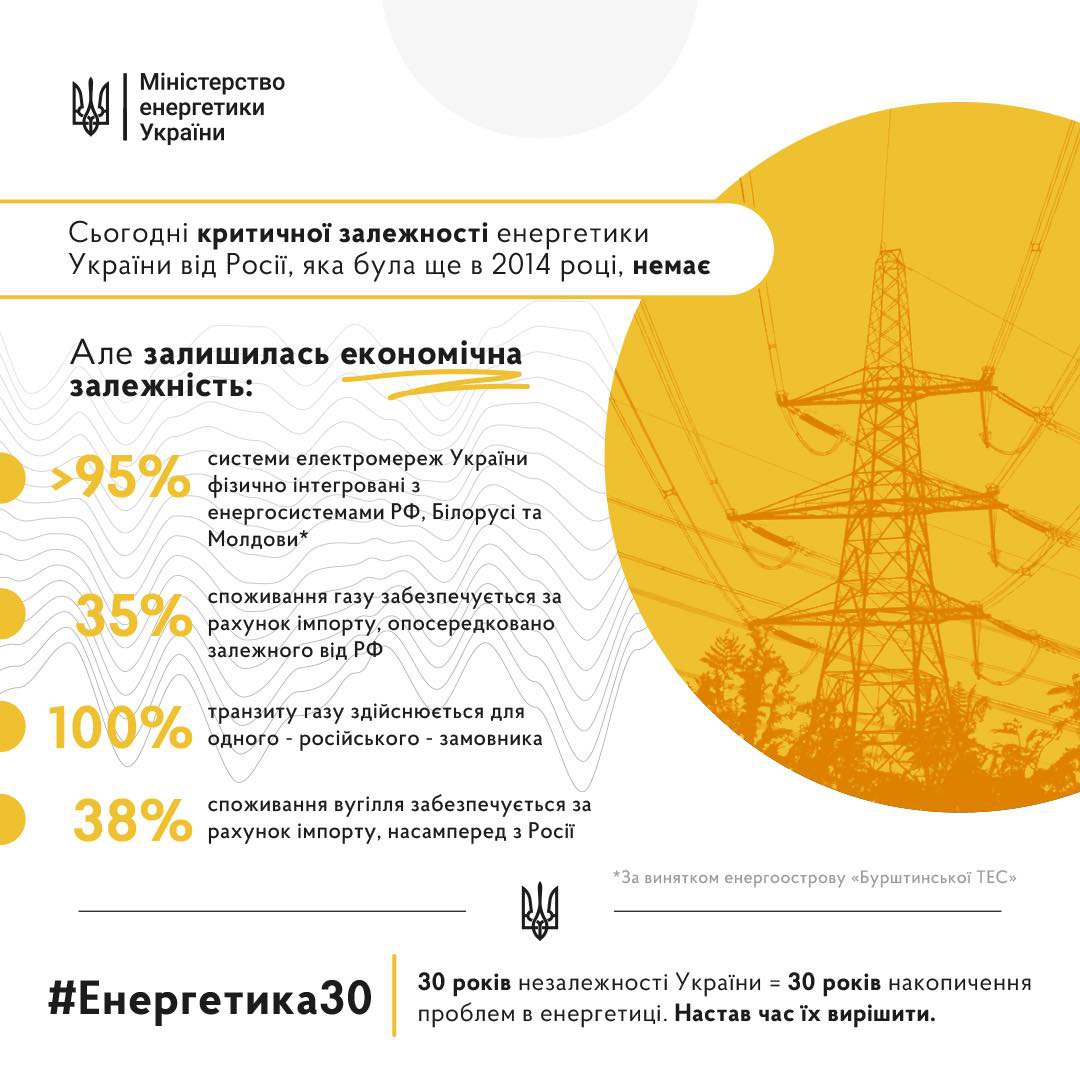

Сьогодні тієї критичної залежності від РФ, яка була ще в 2014-му, вже немає. Але певна залежність залишилась, зокрема економічна. Тобто дії Росії прямо чи опосередковано досі впливають на ціну енергоресурсів, які Україна імпортує, валютні доходи, які Україна отримує від транзиту енергоносіїв, фінанси державних компаній.

Частково ця залежність є об'єктивною – оскілька Росія має суттєвий вплив на глобальні енергетичні ринки, Україна відчуватиме його на собі, навіть якщо замість інтеграції з Росією буде інтегруватися з європейським ринком.

Але є і приклади залежності від РФ, яку можна і потрібно уникати – хоча б з огляду на незаконну окупацією території України цією країною. Такі приклади – це вже не лише радянська спадщина, а й результат недоліків у внутрішній політиці впродовж 30 років незалежності, в управлінні енергетичним сектором загалом та окремими енергетичними компаніями зокрема. Необхідні кроки відбувалися недостатньо швидко, вчасно та цілеспрямовано, щоб розірвати цей зв’язок. І це те, що точно можна змінити.

Як саме Україна енергетично залежить від РФ?

У кожному сегменті енергетики ця залежність різна, тому розгляньмо кожен із них окремо.

- Імпорт природного газу

До осені 2014 року не було технічної можливості отримувати гарантовані поставки природного газу з ЄС. Тепло в оселях майже 90% населення залежало від газу, і потреби країни майже на 2/3 покривалися імпортними обсягами – тобто обсягами з РФ. Тому Росія мала можливість впливати на Україну, зокрема, визначаючи її внутрішню політику.

Достатньо згадати Харківські угоди 2010 року, які дозволили продовжити термін перебування російського флоту в Криму, або відмову Віктора Януковича від підписання Угоди про асоціацію з ЄС – не в першу чергу за рахунок «газового шантажу» з боку РФ. При відключенні поставок газу з РФ на тривалий період могли страждати люди – ми були дуже близькі до такого колапсу під час газової кризи в 2009 році, коли на тлі морозів через обмеження Росією транзитних потоків газу були навіть смертельні випадки в сусідній Польщі.

Нині ж ситуація змінилася – як за рахунок налагодження можливостей по імпорту газу з ЄС в 2014 році, так і за рахунок можливостей, які з’явилися після підписання транзитного контракту між Нафтогазом і Газпромом в 2019 році на основі європейських правил.

По-перше, навіть незважаючи на те, що значна частина газу для України фізично поступає з території РФ, з великою ймовірністю в надзвичайній ситуації переривання потоку газу зі сходу, ми можемо отримати необхідні обсяги газу з ЄС. Трохи менш як половина газу в 2020 році була імпортована через так званий «віртуальний реверс»: частина газу, який фізично надходить із Росії для транзиту, спрямовується для використання на внутрішньому ринку України і не перетинає кордон з ЄС (за рахунок його заліку з обсягами газу, придбаними для імпорту в Україну по контрактах з європейськими постачальниками).

По-друге, наша залежність від імпортного газу загалом знизилася, хоча й в Україні зараз менші обсяги видобутку газу у порівнянні з 2013 роком (що також є проблемою для української енергетики, і про що ми напишемо згодом). Реформа системи енергетичних субсидій призвела до зменшення неефективного споживання газу. Відповідно, наразі імпортний газ забезпечує не 2/3, а лише 1/3 потреб усіх українських споживачів.

Але ситуація все ж не така проста, й економічна залежність України від російського газу залишається.

Ціна на газ в Україні залежить від ціни газу в Європі. Наприклад, якщо Газпром зменшує поставки газу в ЄС, цілеспрямовано зменшуючи обсяги пропозиції і, відповідно, збільшуючи ціну на газ в Європі, це також впливає і на ціни на газ в Україні.

Зберігається залежність від того, в якій саме точці передається європейським компаніям газ, який надходить із території РФ – на кордоні Україна – ЄС (застосовується наразі) чи на кордоні Росія – Україна (наразі неможливо). Це своєю чергою впливає на ціну даного палива.

- Транзит природного газу

Газпром наразі виступає єдиним замовником послуг для транспортування газу зі східного до західного кордону України. Виручка від транзиту в 2020 році становила приблизно 1,4% від ВВП, що є великими грошима для нашої економіки (особливо враховуючи, що це є валютною виручкою).

Окрім цього, без транзиту газу затверджений НКРЕКП тариф на транспортування для українських споживачів, видобувних компаній та імпортерів в 2020-2024–роках, був би більш ніж вдвічі вищим. Отже, якщо транзит газу після 2024 року не буде продовжений, ці тарифи мають зрости.

- Імпорт електроенергії

Українська система електромереж фізично приєднана до енергетичної системи Росії, Білорусії і Молдови (за винятком енергоострову “Бурштинської ТЕС”). Це не означає, що ми активно імпортуємо звідти. Торік лише 1,5% спожитої електроенергії було імпортовано. А імпорт електроенергії з систем РФ та Білорусі взагалі становив лише 0,14% від загального споживання. А отже, залежність не є критичною.

Але фізична інтегрованість в електромережу РФ та Білорусі означає, що є ризики, які не можна ігнорувати.

По-перше, через об’єднання нашої енергосистеми з енергосистемами східних сусідніх країн, на окремі показники роботи нашої системи впливає диспетчеризація з боку Росії.

По-друге, можлива ситуація, коли навіть за відсутності імпорту формально можуть відбуватися фізичні перетоки електроенергії з РФ або навпаки. Можна навести приклад Литви – там фізично електроенергія надходить з Білорусі, але за контрактами вона з РФ.

По-третє, при обмеженні імпорту електроенергії з РФ збільшується попит на послуги теплової електрогенерації, яка своєю чергою для покриття дефіциту у вугіллі завозить пальне із Росії та Казахстану. Тобто зменшення поставок одних енергоносіїв із РФ призводить до збільшення поставок інших енергоносіїв.

По-четверте, через некомпетентну підготовку до планування періодів значного навантаження на систему (особливо взимку) потреба в імпорті все ж може постати, і тоді може виникати проблема критичної залежності.

Погляньмо, наприклад, на події цієї зими. З одного боку, з 1 січня 2021 року регулятор ринку втратив повноваження обмежувати імпорт електроенергії з РФ та Білорусі (а Міністерство енергетики не мало і не має таких повноважень). З іншого – в системі виник дефіцит електроенергії.

Одні кажуть, що до цього доклалися окремі приватні групи, зацікавлені в збільшенні імпорту електроенергії з пострадянського простору. Інші стверджують, що розвиток зеленої енергетики, незбалансований розвитком систем зберігання енергії, призвів до розбалансування всієї енергетичної системи. Вилучення коштів із ринку влітку для сплати «зеленим» призводило, зокрема, до зменшення надходження коштів для теплової генерації, що негативно вплинуло на подготовку вугільних блоків для зимового періоду. Розбалансування системи вплинуло і на графік ремонтів в атомній генерації, який вимушено був посунутий на зиму. Таким чином, як теплова, так і атомна генерація в зимовий період не працювали на повну потужність, через що в системі виник дефіцит електроенергії.

Незалежно від причин, результат був однозначний: імпорт електроенергії цієї зими був вимушеним для запобігання відключенням, а імпортувати його українська система фізично могла лише з Білорусі та Росії.

- Імпорт вугілля

На ринку кам’яного вугілля Україна є залежною від імпорту на 38%. При цьому найбільшим постачальником вугілля в Україну є РФ (62% імпорту за минулий рік), ще 7,5% вугілля постачається з Казахстану і фізично заходило в Україну транзитом через РФ. Тобто в цій сфері залежність полягає в тому, що поставки більшої частини вугілля залежать від Росії.

З цим пов’язана і проблема постачання вугілля з окупованих територій Донбасу. Навіть якщо воно не надходить в Україну напряму, вугілля з цих територій експортується в Росію, а потім заміщене ним російське вугілля потрапляє в Україну.

- Імпорт дизельного пального

Український ринок в минулому році на 85% залежав від імпорту дизельного пального: зокрема, на 35% – від поставок з РФ, і ще на 30% – від постачань з білоруських нафтопереробних заводів.

Це залежність не критична, адже у випадку переривання поставок дизелю з РФ Україна може переорієнтуватися на інших постачальників. Однак на це потрібен час, і протриматися цей перехідний період Україна може лише за наявності накопичених запасів. Особливо якщо це переривання збігатиметься з сезоном підвищеного попиту з боку аграрних компаній. Також зміна постачальника позначилася б і на ціні дизельного палива. Таким чином, проблема залежності від Росії в цій сфері є переважно логістичною і ціновою.

- Імпорт скрапленого газу

Майже аналогічна проблема і на ринку скрапленого газу (LPG), хоча попит у цьому разі менше залежить від посівних компаній і сезону збору сільськогосподарського врожаю.

Більш як половина скрапленого газу, який споживає Україна, заходить фізично в нашу країну з території Росії. Зокрема, приблизно 36% імпортується безпосередньо з РФ і ще близько 19% – з Казахстану.

- Імпорт нафтопродуктів

Ринок бензину є менш проблематичним. Залежність від РФ тут опосередкована і не є критичною. Безпосереднього імпорту пального з Росії не відбувається, проте велика частка (40% пального) надходить із білоруських нафтопереробних заводів.

- Транзит нафти

Ситуація з транзитом нафти дуже схожа з транзитом природного газу – практично єдиним замовником послуг на транзит є російська компанія. Минулого року «Укртранснафта» транспортувала частину нафти в транзитному режимі з півдня країни до Білорусі, але ці поставки здійснювалися в експериментальному режимі і були в 160 разів меншими за транзит російської нафти.

Однак, на відміну від транзиту природного газу, виручка від транзиту нафти є в рази меншою.

- Доступ до ядерного палива

Тут є дві “новини” – гарна і погана. Гарна: Україна самостійно видобуває урановий концентрат. Погана: на наступних етапах ядерного паливного циклу ми прямо залежимо від Росії, якій ми передаємо українську руду на збагачення в обмін на ядерне паливо.

Водночас ця залежність не є критичною, адже ми маємо достатні запаси ядерного палива. Тому в разі переривання постачань із Росії ми матимемо час знайти альтернативного постачальника. Зокрема, для такої диверсифікації поставок ядерного палива і було підписано контракт на постачання ядерного палива між Енергоатомом і компанією Westinghouse (США) в 2020 році.

І що з цим робити?

Ми ще повернемося в наших подальших дописах до того, як ці проблеми мають розв'язуватися. А поки не забуваймо, що підхід має враховувати багато різних чинників. Необхідно аналізувати, наскільки вагомими будуть для української економіки втрати від переривання відносин з РФ в енергетичній сфері. Потрібно брати до уваги солідарність із країнами ЄС. Адже європейський ринок також суттєво залежить від постачання енергоносіїв із РФ, а Україна є підписантом Енергетичної хартії, за якою ми гарантуємо безперешкодний транзит енергоносіїв через свою територію без дискримінації Росії з політичних причин. Коротко кажучи, цей гордіїв вузол треба не розрубати, а розплутувати – вдумливо і обережно.

А поки ми працюємо над зменшенням залежності, то маємо ставитися до наявної економічної залежності таким чином, щоб вона не перетворювалася на критичну. Для цього слід професійно готуватися до ситуацій, в яких економічна залежність може перерости в критичну. Це питання не має ігноруватися, як до 2014 року, коли недооцінювалися загрози навіть критичної залежності.

Підпишіться, щоб отримувати найкращі статті на e-mail (раз на два тижні)

Підписатися