Відкриті дані стали частиною інфраструктури економіки: ринок оцінюють у 26,8 млрд грн — аналітичний звіт ІЕД

Сфера відкритих даних в Україні розвивається вже понад десять років. За цей час вона перетворилася з нішевого технологічного явища на повноцінний сегмент цифрової економіки з вимірюваним економічним ефектом. Станом на кінець 2025 року в Україні працює 128 сервісів на основі відкритих даних, ядро ринку (компанії, для яких це ключовий бізнес) оцінюється приблизно у 2 млрд грн, а сукупна вартість відкритих даних (охоплює цінність даних для всієї економіки) може становити 26,8 млрд грн.

Озвучено за допомогою ШІ голосом Валерії Павленко

Розвиток цього ринку безпосередньо залежить від інфраструктури відкритих даних, яку формують державні розпорядники. Адже для того, щоб створювати якісні сервіси на основі відкритих даних, потрібна висока якість самих наборів даних: стабільність доступу, повнота, структурованість і можливість інтегрувати їх у цифрові процеси бізнесу та держави. Саме ці чинники визначатимуть подальшу динаміку ринку відкритих даних в Україні.

Такого висновку дійшли аналітики Інституту економічних досліджень та політичних консультацій (ІЕД), які спільно з InfoSapiens у серпні — грудні 2025 року проводили комплексне дослідження ринку відкритих даних на замовлення Texty.org.ua для Мінцифри. У дослідженні поєднали кількісні та якісні методи збору інформації: онлайн-опитування, опитування промислових підприємств, інтерв’ю з учасниками ринку, фокус-групи та дослідження фінансової звітності підприємств.

Докладніше про висновки аналітиків розповідаємо нижче.

З повним текстом дослідження ви можете ознайомитися тут: українською, англійською.

Економічний потенціал ринку відкритих даних зростає

Станом на кінець 2025 року аналітики виявили 128 активних сервісів і проєктів на основі відкритих даних. Найдинамічніше ринок зростав у 2018–2020-му, коли щороку з’являлося до 20 нових сервісів, передусім аналітичних та моніторингових платформ. Після повномасштабного вторгнення темпи зростання сповільнилися, однак розвиток не зупинився навіть попри велику війну та обмеження доступу до реєстрів.

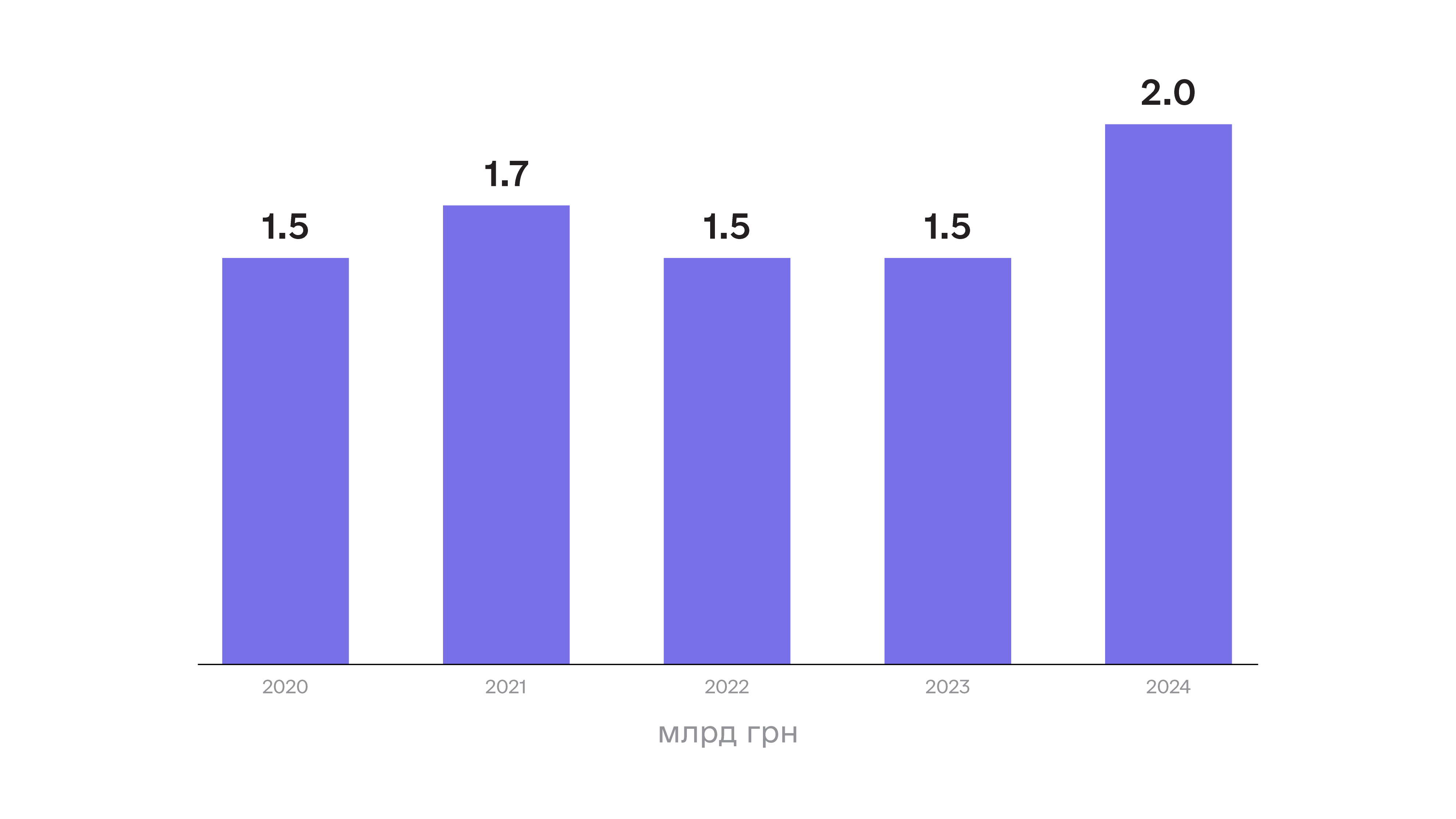

Водночас економічний потенціал ринку відкритих даних зростає: прямі доходи сервісних компаній становлять близько 2 млрд грн (50,1 млн дол. США), а загальний економічний ефект від їх використання аналітики оцінюють у 26,8 млрд грн (668 млн дол. США).

Фінансові показники сектору залишаються відносно невеликими — близько 0,02–0,05% ВВП, але прямі доходи сервісів не відображають реального масштабу впливу. Відкриті дані працюють як інфраструктура: вони зменшують транзакційні витрати, автоматизують перевірки, підвищують точність рішень і створюють додану вартість у суміжних секторах. Через це загальна економічна цінність використання відкритих даних приблизно в 13 разів перевищує доходи самих сервісних компаній.

Це свідчить про те, що відкриті дані функціонують не лише як окремий сектор, а як інфраструктурний ресурс, який підвищує ефективність рішень, пришвидшує бізнес-процеси й створює додану вартість у багатьох галузях економіки.

Після 2022 року змінився не лише доступ до наборів відкритих даних, а й характер попиту на них

Після повномасштабного вторгнення доступ до державних даних різко обмежили: закрили понад 20 ключових державних реєстрів і тисячі наборів, зокрема ЄДР, Державний земельний кадастр, податкові та митні дані. Найбільше це вдарило по сервісах, що працювали з даними про нерухомість, бенефіціарну власність та дозвільну документацію: без доступу до реєстрів вони втратили можливість автоматичного аналізу, частину перевірок перевели в ручний режим, а окремі модулі тимчасово відключили. Частина сервісів призупинила або суттєво скоротила роботу, насамперед у сегментах аналітики нерухомості, перевірки структури власності та дозвільних процесів.

Водночас ринок не зник, а перебудувався. Найстійкіші гравці, зокрема Opendatabot, YouControl, Clarity Project, перейшли на гібридну модель: поєднують державні набори даних із платними API державних реєстрів, власними базами даних, міжнародними базами, санкційними списками. Це дало змогу зберегти функціональність навіть в умовах часткового закриття даних.

Фактично відбувся перехід від моделі ринку відкритих даних, де ключовим ресурсом були відкриті реєстри та набори даних, до ширшої інфраструктури даних. Відкриті набори залишаються важливою основою, однак більше не є єдиним джерелом: сервіси працюють на поєднанні відкритих, комерційних і корпоративних масивів, що забезпечує стабільність аналітики, перевірок і ризик-менеджменту.

У результаті змінилася і роль відкритих даних на ринку: з інструменту прозорості вони перетворилися на елемент критичної інфраструктури для управління ризиками, перевірок контрагентів, побудови логістики та планування відбудови.

Нині відкриті дані найбільше застосовують у фінансовому секторі, держуправлінні та аналітичних сервісах

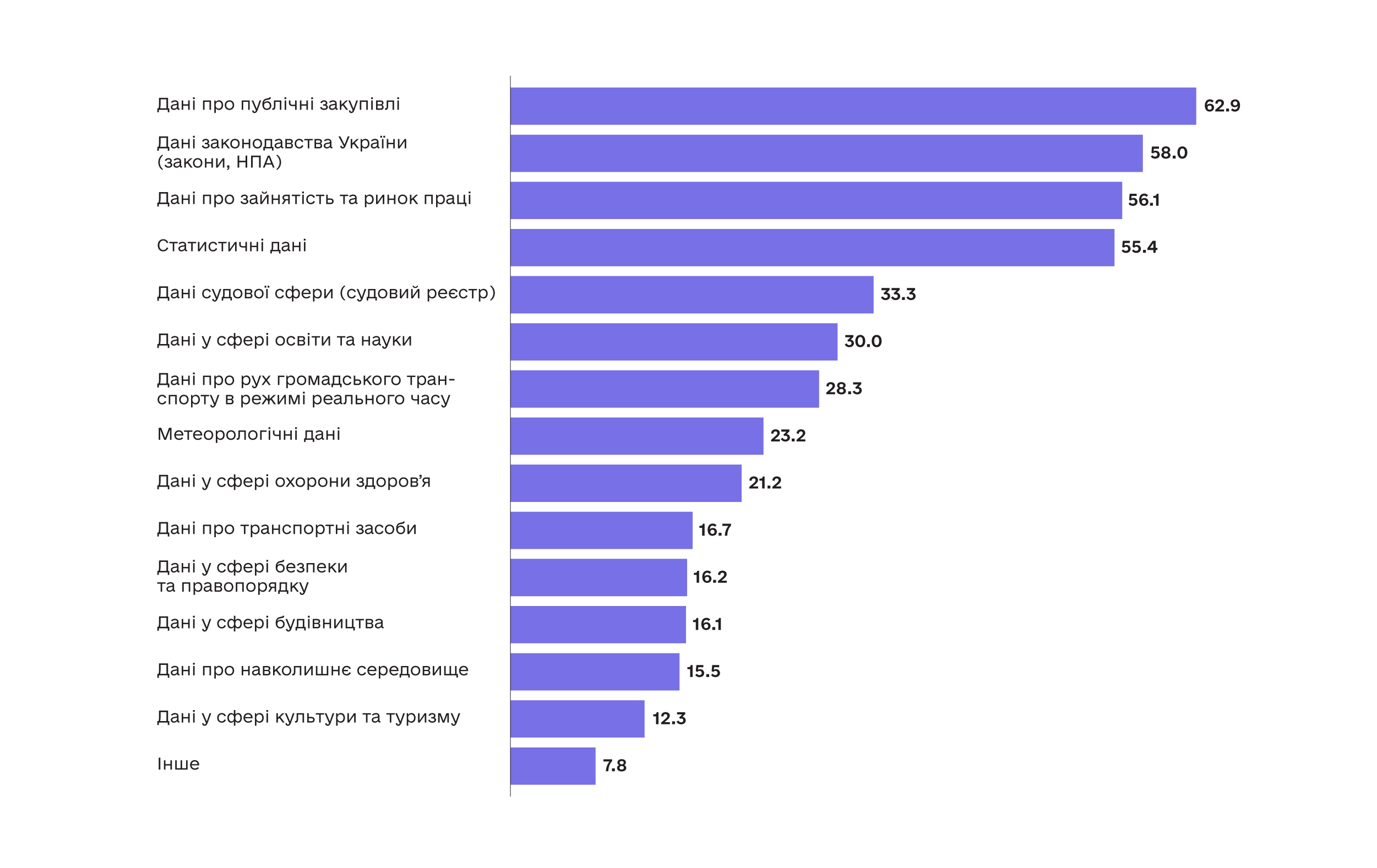

За даними дослідження, найбільшу роль відкриті дані нині відіграють у фінансовому й банківському секторах та публічному управлінні, де їх використовують для здійснення перевірок і контролю витрат. Найбільший попит мають дані про публічні закупівлі (62,9%), законодавство (58%), ринок праці (56,1%) і статистику (55,4%).

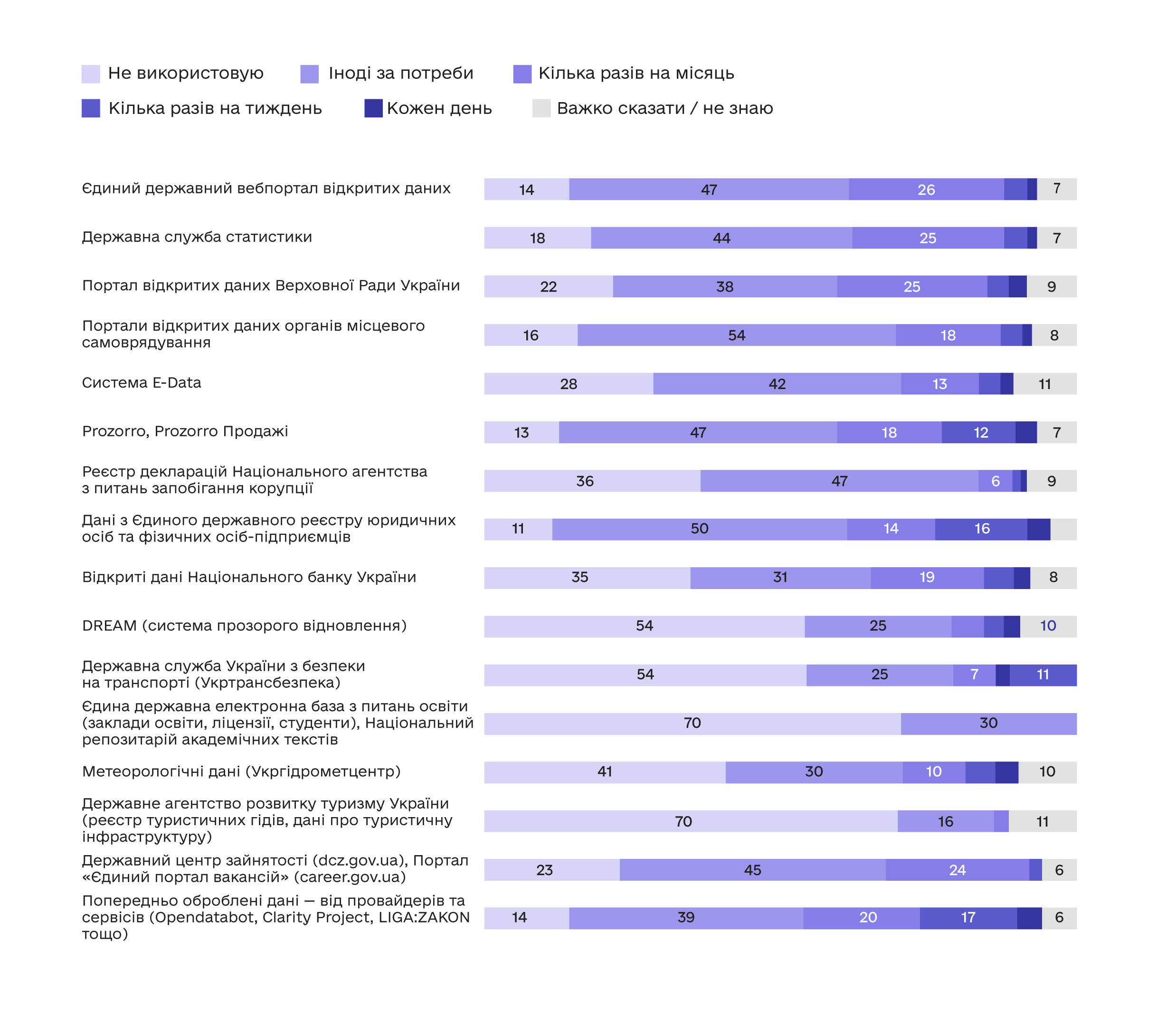

Найбільше користувачі працюють із порталами відкритих даних місцевого самоврядування — 54%, Єдиний державний портал використовують 47%, Держстат — 44%, а 39% компаній регулярно користуються агрегованими сервісами на основі відкритих даних.

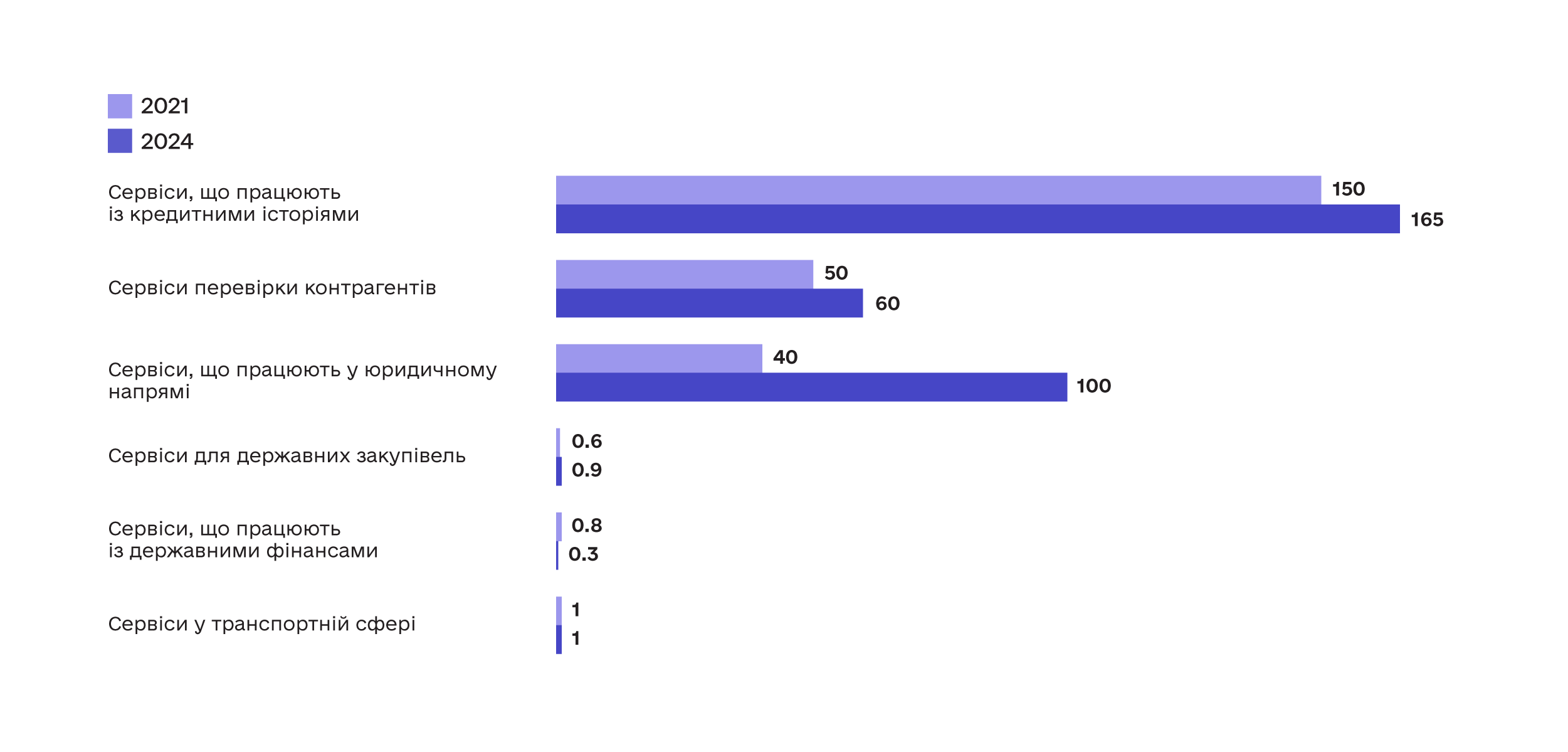

Попит на дані зростає насамперед у бізнес-аналітиці та ризик-менеджменті. Кількість запитів у сервісах кредитних історій збільшилася на понад 10% (зі 150 млн у 2021-му до понад 165 млн у 2024-му), у системах перевірки компаній — на понад 20% (з 50 млн до понад 60 млн), а в юридично-аналітичних сервісах подекуди вдвічі (із 40 млн до 100 млн). Платформи прозорості закупівель також зростають: кількість користувачів збільшилася приблизно на 50% (з 600 тис. до 900 тис.).

Водночас у сервісах, що працюють із державними фінансами та бюджетними даними, активність зменшилася більш ніж удвічі — з 80 тис. до 30 тис. користувачів. Аналітики пов’язують це з частковим закриттям окремих фінансових наборів даних, зниженням бюджетної прозорості в умовах воєнного часу та перерозподілом уваги користувачів на інші типи даних.

Ринок відкритих даних стримує не дефіцит інформації, а її якість, стабільність і доступність

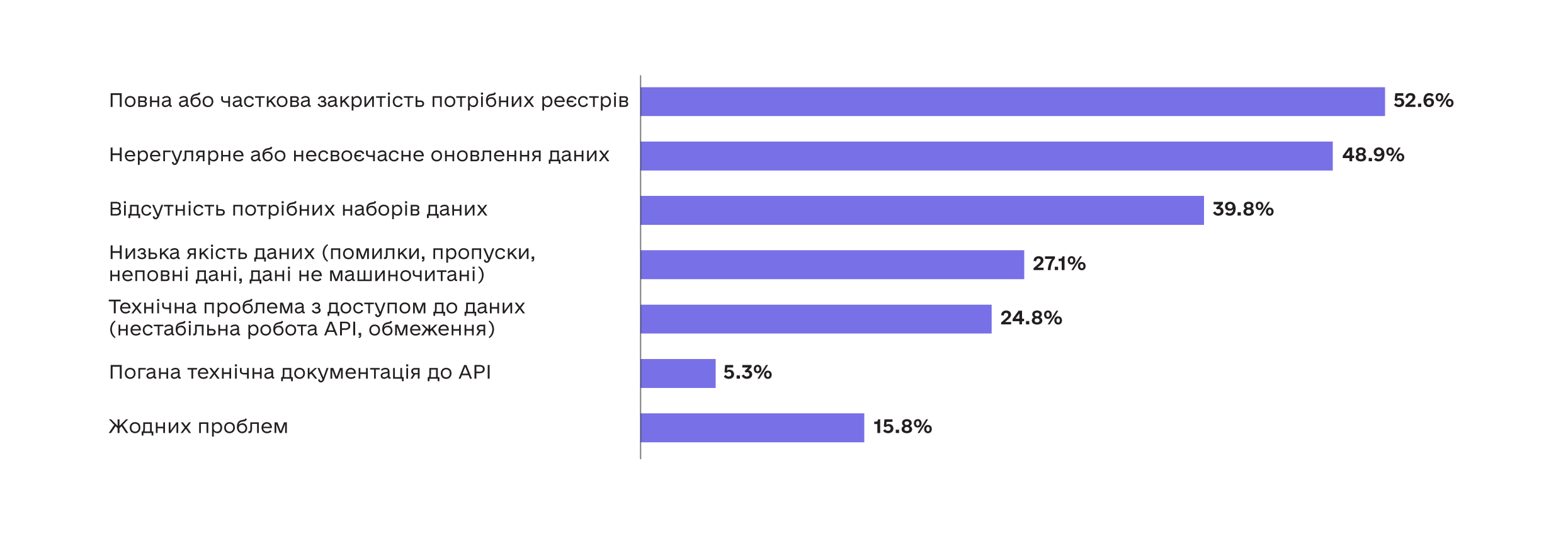

Попри значний потенціал, розвиток ринку обмежують системні проблеми публікації та використання даних: частина наборів досі виходить не в машиночитаних форматах, містить структурні помилки, дублювання або не має повних метаданих, що ускладнює автоматичну обробку й інтеграцію. Нерегулярність оновлень і розриви в історичних даних знижують аналітичну цінність наборів, ускладнюють побудову моделей ризиків і довгострокове планування. Додатковими бар’єрами залишаються технічні обмеження порталу відкритих даних, ручні процеси публікації та брак стандартизованих схем даних.

Інституційні проблеми також мають системний характер: брак фахівців із відкритих даних, висока плинність кадрів, слабка координація між розпорядниками й формальне виконання вимог законодавства. Нестабільність доступу до ключових реєстрів і відсутність єдиних стандартів обміну інформацією підвищують витрати бізнесу: банки й страхові компанії змушені проводити більше ручних перевірок, що підвищує собівартість скорингу й комплаєнсу.

Окремим стримувальним фактором залишається брак сталого фінансування: значна частина сервісів працює на грантах, а скорочення програм підтримки у 2025 році звузило можливості розвитку екосистеми. Найбільшими бар’єрами учасники опитування назвали часткову або повну закритість реєстрів (52,6%), нерегулярне оновлення даних (48,9%) і відсутність потрібних наборів (39,8%), тоді як 27,1% вказали на низьку якість даних.

Ринок відкритих даних переходить від етапу виживання до етапу технологічного масштабування

Водночас після шоку 2022 року розвиток дедалі більше пов’язаний не з відновленням доступу, а з розширенням застосувань: відкриті дані інтегрують у фінансові сервіси, бізнес-аналітику, продукти для громадян і рішення для відбудови. Серед ключових напрямів open banking, аграрні та екологічні дані, космічний моніторинг, а також аналітичні системи для бізнесу. Частина українських компаній уже виходить із такими продуктами на європейські ринки, тоді як державні розпорядники, зокрема НБУ та Prozorro, готують публікацію більш деталізованих наборів і узгоджують розвиток із євроінтеграційними стратегіями.

Технологічний вектор розвитку визначає інтеграція штучного інтелекту. Респонденти розглядають ШІ як інструмент автоматизації ключових процесів роботи з даними: перевірки якості, виявлення аномалій, очищення, модерації, попередньої верифікації та формування структурованих масивів для аналітики. Водночас підкреслюється потреба в чітких етичних стандартах, контролі моделей і нагляді фахівців, оскільки некоректні дані або алгоритми можуть призводити до помилкових управлінських рішень.

У висновку дослідження аналітики фіксують: попри повномасштабну війну та пов’язані з нею безпекові ризики публікації інформації, Україна зберігає позиції серед лідерів Європи у сфері відкритих даних, посідаючи четверте місце за Open Data Maturity 2025, і демонструє стабільний розвиток екосистеми. Також, за висновками аналітиків, ринок відкритих даних уже вийшов за межі інструменту прозорості й став частиною цифрової економіки з відчутним економічним ефектом. Подальший його розвиток залежить від якості й стабільності даних, технологічної інтеграції та державної політики у сфері відкритих даних.