Фрагменти

Малі та середні провайдери виявилися ефективнішими в умовах кризи, ніж великі гравці. Але їх хочуть задушити податками (ПОГЛЯД)

Голова Комітету ВРУ з питань фінансів, податкової та митної політики Данило Гетманцев написав колонку на сайті Главком про "сірих" провайдерів, яких він звинувачує в ухиленні від сплати податків, і "тіньовий ринок" інтернет-послуг. Директор інтернет-провайдера Еліт-Лайн з Краматорська Микола Кучерук вважає аргументи Гетманцева необґрунтованими, наводячи відповідні цифри та дані. Texty.org.ua публікують позицію Кучерука у вигляді адаптованої прямої мови.

Яка кількість провайдерів в Україні?

Згідно з реєстром постачальників електронних комунікаційних мереж та/або послуг в Україні нараховується 4638 провайдерів/операторів послуги доступу до інтернету.

Приблизно цю цифру використовують у ЗМІ, але ця цифра не відповідає дійсності і є значно завищеною. Яка ж реальна кількість провайдерів інтернет?

Згідно з даними періодичної звітності операторів, провайдерів телекомунікацій, в Україні є 3182 провайдерів, в яких є хоча б один абонент. З них ФОП – 1960, ТОВ – 1222.

455 з 456 перевірених в Опендатабот ФОП, внесених в реєстр провайдерів/операторів використовували Спрощену систему оподаткування (ССО), тому можна прийняти, що всі 1960 ФОП з реєстру використовують ССО.

303 з 784 перевірених у Опендатабот ТОВ, внесених в реєстр провайдерів/операторів використовували ССО.

Який дохід в операторів?

Згідно з відкритими даними зі звітів за 2023 рік :

На суб’єкти, що використовують ССО, приходиться приблизно 8,56 млрд грн.

На Загальну систему оподаткування (ЗСО): 13,9 млрд грн.

Коли Гетьманцев пише, що держава втрачає 3 мільярди гривень на рік, він вважає, що суб’єкти на єдиному податку повинні, окрім того, що вони сплачують – сплатити ще додатково +40% податків.

Яка ситуація щодо сплати податків є насправді?

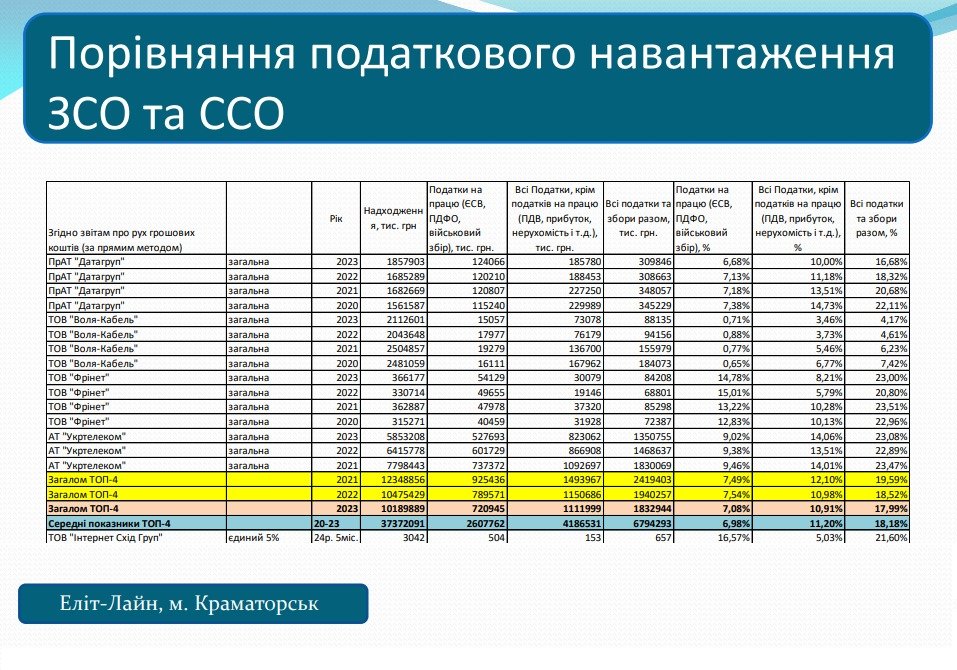

Знову таки, звертаємось до відкритих джерел, обробляємо дані публічних звітів та звітів ТОП-4 компаній (без Київстару) та порівнюємо з нашим ТОВ за 2023 рік загальне податкове навантаження:

ПрАТ "Датагруп" – 16,68%

ТОВ "Воля Кабель" – 4,17%

ТОВ "Фрінет" – 23%

АТ "Укртелеком" – 23,08%

Загалом ТОП-4 гравців (без Київстару) – 17.99%

Тобто, навіть великі провайдери на ЗСО платять від 4 до 23% від загальних надходжень.

Наше підприємство ТОВ Інтернет Схід Груп – загалом сплачує 21.6% податків зі свого обороту. Бо платники єдиного податку платять не тільки 5% від обороту, як рахує Гетьманцев. Вони так само сплачують ПДФО зі співробітників, військовий збір, страхові та всі інші виплати.

Тепер порівняємо доходи найбільших провайдерів України, кількість абонентів зі звітів, а також рівень доходу на одного абонента (дані взяті зі звіту 1_Т за 1-й квартал 2024):

Київстар: дохід 293,5 млн грн (без ПДВ)/ абоненти 1173959 – “середній чек з абонента на місяць” з ПДВ (ARPU) – 100 грн.

Укртелеком: дохід 414,52 млн грн (без ПДВ)/ абоненти 487929 – “середній чек з абонента на місяць” з ПДВ (ARPU) – 340 грн.

ТОВ “Воля-Кабель”: дохід 222,42 млн грн (без ПДВ) / абоненти 425442 - “середній чек" з абонента на місяць з ПДВ (ARPU) – 209 грн.

ТОВ “Датагруп”: дохід 162,92 млн грн (без ПДВ) / абоненти 133683 – “середній чек" з абонента на місяць з ПДВ (ARPU) – 487 грн.

ТОВ “Фрінет”: дохід 90,58 млн грн (без ПДВ) / абоненти 149923 – “середній чек" з абонента на місяць з ПДВ (ARPU) – 242 грн.

ТОВ “Фарлеп-Інвест”: дохід 49,98 млн грн (без ПДВ) / абоненти 92352 – “середній чек з абонента на місяць” з ПДВ (ARPU) – 216 грн.

Всі інші юридичні особи: дохід 211,48 млн грн / абоненти 2833594 – “середній чек" з абонента на місяць з ПДВ (ARPU) – 291 грн.

Всі ФОП: дохід 2047,82 млн грн / абоненти 2900279 – “середній чек" з абонента на місяць з ПДВ (ARPU) – 235 грн. “Середній чек" з абонента на місяць (APRU) по галузі – 244 грн (з ПДВ).

При цьому Датагруп обслуговує дуже багато юросіб, що сплачують високу абонентську плату, а ось лідер ринку за кількістю абонентів фіксованого інтернету Київстар, згідно зі звітами, має лише 100 грн доходів на місяць на 1 абонента.

З одного боку, низька ціна дуже тішить абонентів, бо економить їхні гроші. Але банальна собівартість послуги є значно вищою за ті ціни, які в середньому сплачують абоненти Київстару.

Чому у Київстару такий низький дохід? Дуже проста відповідь – Київстар системно демпінгує та руйнує телеком-ринок акціями типу по "10 грн на місяць" протягом декількох років, вкладаючись у розвиток мережі тільки на папері.

Бо кількість клієнтів по технології PON, що дозволяє працювати без електрики, станом на 2023 рік у них дуже близька до нуля. А гроші на те, щоб бути лідером за кількістю абонентів фіксованого зв'язку, Київстар бере з доходів від мобільного зв'язку, чим також зменшує кількість податків, які має платити. Через ці дії по інформації зі звітів дуже схоже, що Київстар з доходів саме від фіксованого зв’язку сплачує чи не найменше податків на 1 абонента порівняно з іншими гравцями ринку.

А що у мобільному зв’язку?

Пан Гетманцев пише, що середній платіж до мобільного оператора – 102,1 грн. Проте, окрім ціни, пан забуває про те, що мобільний зв’язок сплачується на кожен телефон у родині. І щомісячну суму на один девайс можна сміливо помножувати мінімум на 3 або, навіть і 4 (кількість людей, що мешкає в одному домогосподарстві разом).

Візьму як приклад свою родину: У мене є мій тариф – Водафон за 180 грн та Лайфсел ще 180 грн на місяць, тариф дружини – 200 грн на місяць, тарифи дітей – по 195 грн на місяць.

Моя родина сплачує мобільним операторам в середньому 194 грн на місяць та загалом – 950 грн на місяць. Можна запитати знайомих, хто це так сплачує по 100 грн на місяць, але я відкрив сайти мобільних операторів – майже всі тарифи суттєво більше тієї ціни, про яку пише Гетьманцев.

Також, згідно зі звітом НКЕК за 2023 рік, середній місячний дохід від надання голосових послуг на одного абонента зріс на 15,7% до 193,5 грн/місяць. І це аж ніяк не та сума у 100 грн, про яку маніпулює Гетьманцев, а дуже схожа цифра на ті, які сплачує моя родина.

А ось за фіксований інтернет, який жодного разу не відключався під час блекаутів літа цього року, жінка в Києві платила всього 215 грн на місяць місцевому провайдеру на Оболоні.

Йдемо далі. Пан Гетманцев розказує, що ті, що використовують спрощену систему оподаткування, не платять податки та не інвестують у розвиток мереж.

Давайте відповімо на просте питання: якщо 4 оператори вклали 70% капітальних інвестицій – то чому не працює інтернет від Київстару у період блекаутів? А у Волі?

Якщо такі великі суми інвестицій – то чому у купи “сірих операторів”, яких так не любить Гетьманцев – черги на підключення майже до кінця року?

А чи працює інтернет у великих гравців після обстрілів і як швидко вони його відновлюють? Знову таки, з власного досвіду і 2014 і 2022-24 років можу сміливо заявити, що всі великі провайдери з ТОП-10 взагалі не квапляться відновлювати оптичні лінії після форс-мажорів, як-то прильоти. А у 2014 Київстар не працював понад місяць у Краматорську, у Волі були перерви по парі тижнів у деяких районах. А от місцеві та регіональні ФОПи та ТОВ дуже швидко все відновлювали. Ба більше, вкладатися в технологію PON великі гравці почали тільки тоді, як від них просто тисячами почали відключатись абоненти, бо інтернет не працював. А у невеликих ФОП та ТОВ – працювало.

Те, що ми не пишемо у звіти нереальні цифри – не означає, що ми не вміємо працювати значно краще та ефективніше за великих гравців.

Висновки:

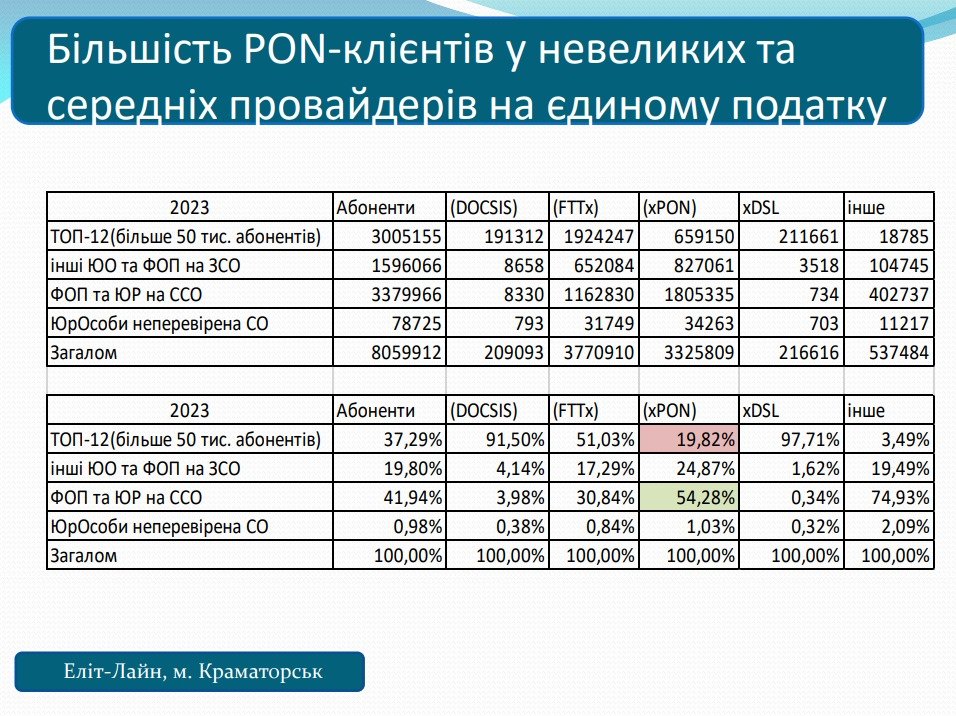

1. Згідно з відкритою статистикою за 2023 рік, БІЛЬШІСТЬ абонентів на технології PON в Україні – клієнти невеликих та середніх провайдерів, які використовують ССО (спрощену систему оподаткування)

2. Невеликі та середні провайдери є рушієм прогресу телеком-ринку України. Вони перші почали масово впроваджувати технологію PON у приватному секторі, а потім розширили цю технологію на багатоповерхівки. Великі гравці ВИМУШЕНІ зараз модернізувати власні мережі через втрату клієнтів. Під час блекаутів невеликі провайдери першими почали використовувати альтернативні системи збереження електроенергії на магістральних вузлах (наприклад LiFePo4 акумулятори), що дозволяє ефективно надавати послуги при тривалих відключеннях електрики.

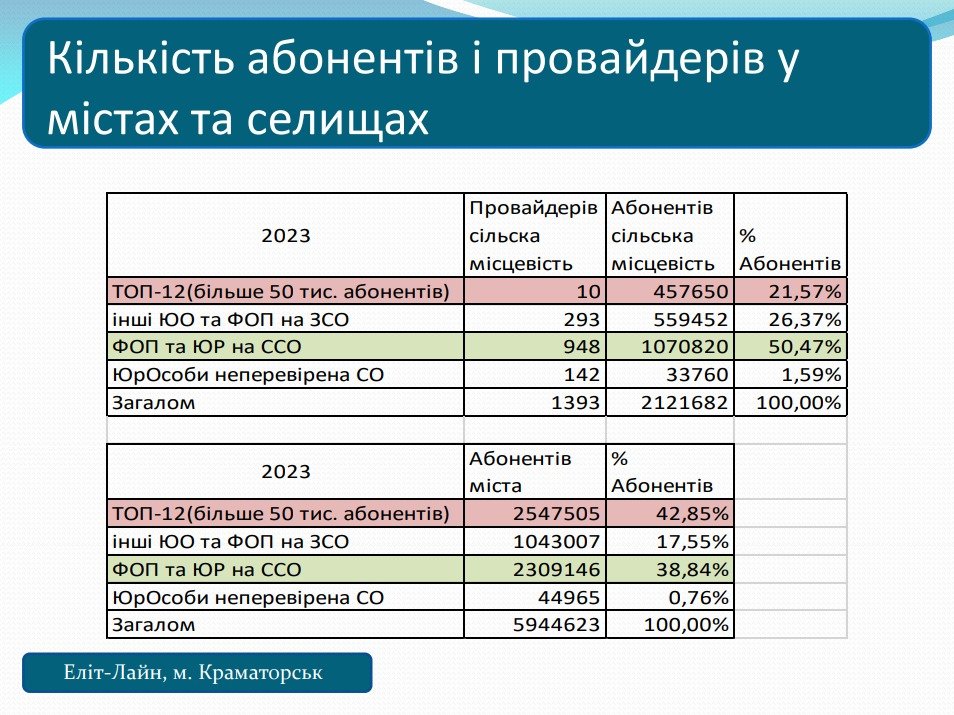

3. Невеликі та середні провайдери охоплюють у рази більше віддалених куточків України та малонаселених районів міст, ніж великі гравці. Вони готові працювати у селищах та малоповерхових будинках, куди великі гравці не зацікавлені вкладати гроші.

4. Спрощена система оподаткування – це можливість невеликим провайдерам займатись розвитком власних мереж, а не витрачати час на адміністрування податків. Загальна система оподаткування вимагає збільшення числа бухгалтерів та витрат саме на бухгалтерію.

5. Єдиний податок потрібно порівнювати не з загальним податковим навантаженням, а з рівнем сплати ПДВ+податку на прибуток.

6. Демпінг великих гравців дуже шкодить розвитку ринку телекомунікацій в Україні. Найбільший оператор за кількістю клієнтів – ПрАТ Київстар через найнижче АРПУ – майже не платить податків з фіксованого зв’язку, не вкладається в сучасні технології (має мінімальну кількість клієнтів на технології PON). Зараз втрачає дуже велику кількість клієнтів, які переключаються саме на невеликих регіональних провайдерів, що підготувалися до кризових ситуацій, а після стабілізації ситуації з електрикою знову буде поширювати акції «10 грн на 24 місяці», щоб повернути собі абонентську базу. Від чого будуть страждати провайдери, які вклали гроші у власну інфраструктуру (PON, потужні акумулятори та генератори).

7. Досвід повномасштабного вторгнення показав, що великі гравці не можуть швидко реагувати на кризові ситуації. Вони не дуже швидко відновлюють пошкоджені лінії після обстрілів. У 2014 році у Краматорську Воля відновлювала пошкоджені кабелі через 2-3 тижні після закінчення бойових дій, а Київстар не працював понад місяць. У 2022-24 роках ситуація не змінилась. Великі гравці дуже багато часу не працюють під час надзвичайних подій. Бо в їхніх реаліях у них перестала працювати лише невеличка ділянка їхньої мережі та невеликий відсоток від загальної абонентської бази. В той час як для невеличких та середніх провайдерів будь-яке пошкодження мережі є суттєвим. І вони у рази швидше та оперативніше відновлюють зв’язок.

Підпишіться, щоб отримувати найкращі статті на e-mail (раз на два тижні)

Підписатися