Все, що потрібно знати про промислове виробництво роботів і чому Китай у цьому має низку переваг над Заходом

Протягом останніх десятиліть Китай намагається перевершити країни Заходу і свого головного конкурента США в робототехніці загального користування — інновації, яка кардинально змінить виробництво. Texty.org.ua пропонують переклад аналізу незалежної аналітичної компанії SemiAnalysis обставин і причин того, чому Захід пасе задніх, а Китай стрімко розвивається.

Як Захід застряг на місті

Автоматизація і робототехніка сьогодні переживають революцію, яка уможливить повномасштабну автоматизацію всіх виробництв і критично важливих галузей промисловості. Ці інтелектуальні робототехнічні системи стануть першим в історії додатковим промисловим елементом, який не доповнює виробництво, а цілковито переосмислює його, — цілодобова праця з вищою продуктивністю дасть змогу значно розширити виробничі потужності.

Єдиною країною, яка здатна досягти такого рівня автоматизації, наразі є Китай, і якщо йому вдасться здійснити це без участі США, то привілей розширення виробництва матиме лише він. Для Сполучених Штатів Америки це становитиме екзистенційну загрозу, оскільки КНР зможе перевершити їх за всіма можливими показниками.

Сьогодні Захід застряг на місці

Китай — одна з найбільш конкурентоспроможних економік. Країна природним чином досягла економії завдяки великим масштабам і показала себе однією з найкваліфікованіших у великосерійному виробництві. Водночас інженерна якість зросла до найвищого рівня конкурентоспроможності в кількох критично важливих галузях: у виробництві акумуляторів, виробництві електромобілів та сонячній енергетиці. Завдяки великим масштабам виробництва Китай здатен постачати продукцію на великі ринки, що розвиваються, такі як Південно-Східна Азія, Латинська Америка, і таким чином збільшувати свої переваги та вплив.

Сьогодні Захід застряг на місці: Південна Корея і Японія переживають демографічну кризу, що зменшує їхні виробничі потужності. Європейську промисловість живцем з’їдає Китай, а також нездатність виробляти електроенергію. США зосереджені на інших ринках і закуповують дешеву закордонну продукцію. Тим часом виробничі потужності Китаю зростають, а робототехніка наступає.

Зусилля Китаю з локалізації робототехніки набирають обертів. Місцеві компанії завойовують найбільший у світі ринок, наближаючи свою частку до 50% (для порівняння: у 2020 році лише 30%). Хоча китайські виробники наразі перебувають на одному рівні із західними гігантами в нижчих сегментах ринку, аналіз ланцюгів поставок дає підстави вважати, що місцеві фірми починають завойовувати вищі сегменти.

Зростання робототехнічної компанії Unitree ілюструє цю тенденцію: Unitree G1 — єдиний життєздатний людиноподібний робот на ринку, створений без використання американських компонентів.

Сьогодні створення ідентичного робота (за зразком Universal Robots UR5e) у США коштує в 2,2 раза більше, ніж у Китаї. Із комплектуючими робота ситуація не краща. Навіть якщо компоненти мають маркування «Вироблено в США», вони значною мірою складаються з китайських деталей і матеріалів.

Як швидкість прокладає шлях до перемоги

Прикладом використання Китаєм стратегії масштабу/надлишку пропозиції в кожній стратегічній галузі є ринок комерційних дронів.

Місцевий лідер DJI на сьогодні займає понад 80% світового ринку комерційних дронів і 90% американського ринку. Компанія була першопрохідцем і утримувала свої позиції на ринку понад 10 років завдяки домінуванню Китаю у виробництві й економії на масштабі/надлишку пропозиції.

Процес розробки і виробництва функціонального і надійного апаратного продукту має бути швидким, щоб його можна було вдосконалити і виправити помилки раніше, ніж це зроблять конкуренти. Китайський ринок побудований таким чином, що компанії, здатні масштабуватися найшвидше, отримують найбільше переваг, і це найбільший виклик для західних конкурентів. Тому ще до того, як китайський виробник вийде на західний ринок, він уже перевершить західних конкурентів за вартістю продукту, і все, що йому залишиться, — це просто вдосконалити якість протягом наступних виробничих циклів.

Ще до того, як китайський виробник вийде на західний ринок, він уже перевершить західних конкурентів за вартістю

Американська компанія GoPro намагалася конкурувати на ринку споживчих дронів. Але більшість її виробничих потужностей містяться в Китаї, Малайзії та Японії, а отже, кожен цикл виробництва дрона займав кілька тижнів. Тоді як китайська DJI, що базувалася в Шеньчжені, могла отримати будь-яку деталь із будь-якої фабрики у своєму місті протягом кількох годин після замовлення і повторювати виробничі цикли з нереальною швидкістю.

Як результат — у 2016 році дрони GoPro Karma Drone + Hero5 були витіснені з ринку дронами DJI. Китайський конкурент коштував трохи дешевше ($999 проти $1099), мав на 50% довший час автономної роботи, функцію уникнення перешкод. Тоді як запуск дрона Karma супроводжувався апаратними збоями. GoPro, ймовірно, могла б вирішити цю проблему, але в неї просто не було на це часу, оскільки DJI уже перевершила свого західного конкурента за всіма показниками.

Невдовзі після виходу на західні ринки перевага DJI у вартості та величезні виробничі потужності створили надлишок пропозиції на ринку, і китайці зайняли значну його частку. Агресивна цінова політика DJI завдала серйозного удару по великих виробниках дронів. GoPro назвала проблеми з маржею (різниця між ціною та собівартістю) причиною згортання своєї програми Karma. І це не єдина компанія, яка зазнала фіаско. Зрозумівши, що західний ринок — це насамперед велика конкуренція, DJI підготувалася до виходу заздалегідь.

У світі робототехніки домінування у виробництві є ключовим. Створення повноцінного і функціонального робота означає відтворення його виробництва незліченну кількість разів та усунення кожної найменшої помилки, поки не буде отримано надійний, масштабований та ефективний продукт.

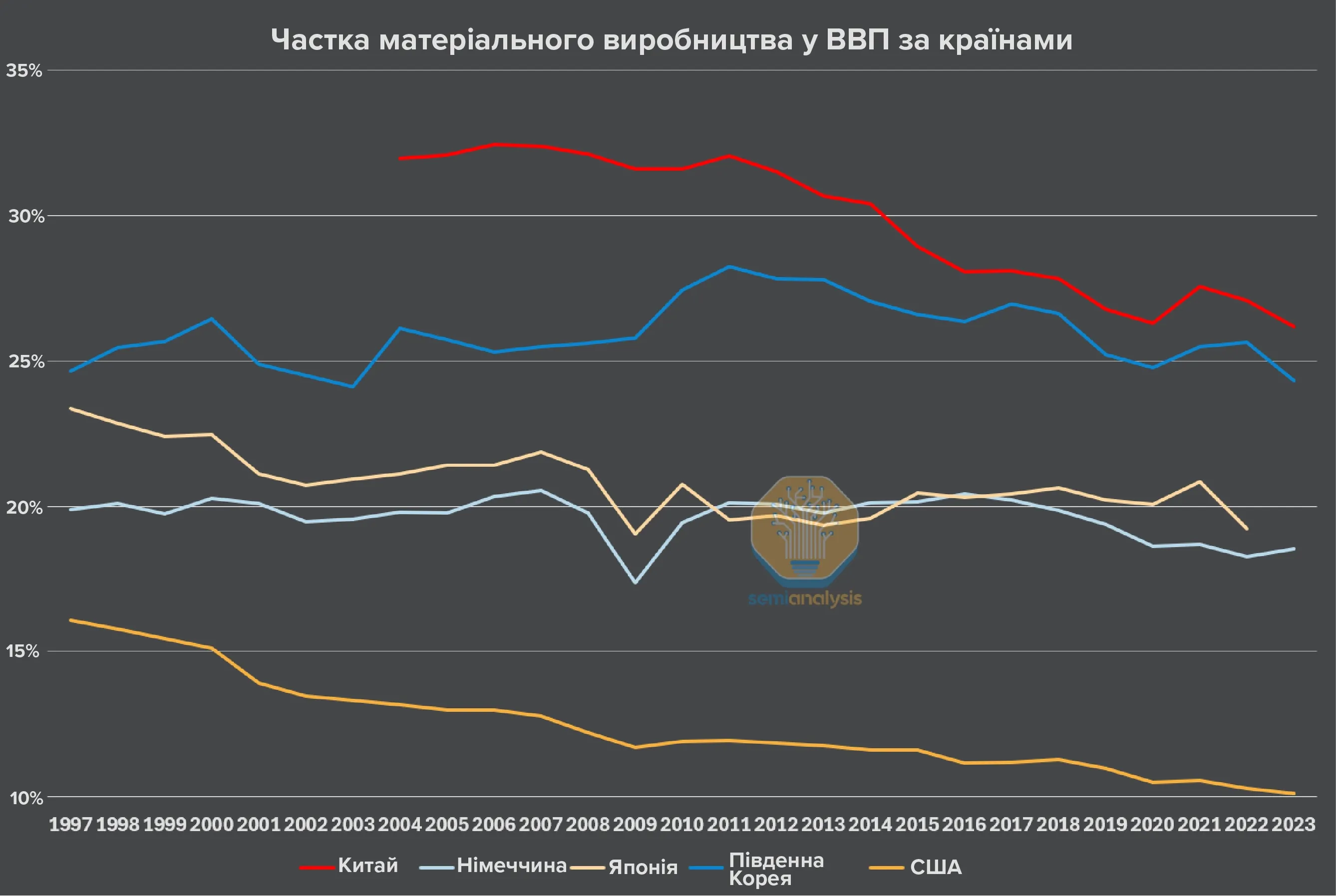

Ця розкіш доступна тим, хто має виробничі потужності поблизу й за доступною ціною. З часткою ВВП, що втричі перевищує американську, промислова база Китаю перевершує західного конкурента у всьому.

Китай стрімко захоплює ринок, залишаючи позаду інші країни й готуючись монополізувати революційну технологію.

Китай стрімко захоплює ринок, залишаючи позаду інші країни

Піднесення Китаю надає йому ідеальну можливість очолити робототехніку наступного покоління — галузь, що забезпечить значно більші макроекономічні вигоди.

На шляху до робототехніки загального призначення

Робототехніка загального призначення — це Святий Грааль робототехніки: робот, що може виконувати будь-яке завдання в будь-якому середовищі й замінити людину у виробничому процесі. На цьому шляху величезні можливості відкриватимуться тому, хто першим зробить крок до робототехніки загального призначення.

Роботи, які нині запроваджуються в масштабах усього світу, чутливі до змін: робоче середовище має бути заздалегідь визначеним, а завдання — статичними. Будь-яка зміна одного з факторів призводить до руйнування виробничого процесу. Перешкоди, що виникали на цьому шляху, було неможливо подолати. Вони душили всю індустрію робототехніки протягом багатьох років. Єдиним можливим покращенням були невеликі, ітеративні та інкрементальні розробки. І будь-яка компанія, яка намагалася обладнати роботів чимось, що перевершувало поточні можливості, зазнавала невдачі.

Єдиними, хто намагався подолати прірву в цій сфері, були дослідники в лабораторіях. Створити функціональну заміну людині, яка зможе досягти такого самого рівня точності, й переконатися, що це того варте, було нездійсненною мрією. Чому хтось мав у це повірити?

Робототехніка загального призначення — це Святий Грааль робототехніки

Навіть Google не зміг вирішити проблему дефіциту даних, побудувавши «ферму рук» із 14 роботів, які працювали безперервно протягом 3000 годин лише для того, щоб досягти надійного охоплення системи. Це ніколи не виходило за межі лабораторії. Дефіцит даних був серйозною проблемою. Дослідники були змушені конструювати роботів на візках через відсутність стандартизації обладнання, а потім вручну збирати навчальні дані — процес, який потребує дуже багато часу й величезної кількості ресурсів.

Хоча ми перебуваємо на початку цього нелінійного перетворення, фундамент, на якому стоять США, украй хиткий.

Серйозні дослідження і значне фінансування у всіх сферах робототехніки привели до буму проривів. Досягнення в галузі реалістичного моделювання даних, можливість масштабувати реальне навчання на кількох роботах і поява базових моделей створили можливості для розробки інтелектуальніших систем. Водночас удосконалення апаратного забезпечення, наприклад електричних приводів, значно зменшило витрати й підвищило ефективність роботів, відкриваючи нові можливості. Робототехніка загального призначення нарешті стала потенційно реальним рішенням.

Першим кроком на шляху до робототехніки загального призначення буде вихід у «частково неструктуровані» сфери. Це означає, що на заводах роботи працюватимуть поза межами свого ізольованого, заздалегідь визначеного середовища й виконуватимуть більше ніж одне завдання. У міру того як роботи просуватимуться в бік загального призначення, вони виконуватимуть на виробництвах дедалі складніші й різноманітніші завдання, поки не буде автоматизовано кожен крок.

Ще складнішим для роботів є абсолютно неструктуроване й динамічне середовище, у якому працюють люди. Оскільки поведінка людини непередбачувана, роботам доведеться адаптуватися, щоб уникнути ризиків безпеки. Окрім повної автоматизації промисловості роботи ще й мінімізують брак персоналу в сфері догляду за людьми похилого віку, підвищать ефективність роботи лікарень, підвищать точність хірургічних операцій і автоматизують небезпечні будівельні роботи, задовольнивши майже весь попит на робочу силу.

Китай уже живе в іншому світі

Завдяки інвестиціям держави й стратегії пришвидшеного розвитку робототехніки у Китаї вже є повністю автоматизовані заводи. Фабрика Xiaomi працює цілодобово, випускаючи один смартфон за секунду без участі людини. І це не єдиний приклад. Китай здатен досягти такого рівня автоматизації без робототехніки загального призначення. Тому не можна недооцінювати наслідки її появи для китайських потужностей.

Успіх Китаю не має нічого спільного з дешевою робочою силою

Це не означає, що США програють, і не має нічого спільного з дешевою китайською робочою силою. Це неймовірна різниця у виробничих навичках, коли країна-виробник із потужною промисловою базою створила одну-єдину машину, що може виробляти товари цілком автономно. Робототехніка загального призначення зробила б її подібною до живого організму з мобільними роботами, які постійно пересуваються, підтримуючи його в живому й функціональному стані.

Це лише перший крок у створенні цілком автоматизованих машин для виробництва товарів. Вони розвиватимуться в міру того, як базові моделі ШІ ставатимуть надійнішими й точнішими. У Китаї роботи вже будують роботів на фабриці KUKA в провінції Гуандун. Директор компанії заявив, що вони зможуть зменшити час виробництва одного робота з пів години до однієї хвилини. Усі ці фабрики працюють або на мінімальному рівні штучного інтелекту, або у звичайному структурованому середовищі зі статичними завданнями й базовим програмуванням. Робототехніка загального призначення перетворить цей бізнес на одну-єдину машину, і незабаром будь-яке складне виробниче завдання можна буде виконати за її допомогою.

Апаратне забезпечення. З чого складається робот

На ринку апаратного забезпечення роботів домінує кілька ключових гравців, і в багатьох його сегментах американські виробники відсутні. Необхідні для виходу на ринок промислові потужності зосереджені здебільшого в інших країнах, зокрема в Китаї. США буде важко зайняти свою нішу, тим більше що переважна частина матеріалів надходить із Китаю.

На ринку апаратного забезпечення роботів домінує кілька ключових гравців, і в багатьох його сегментах американські виробники відсутні

Щоб забезпечити належний обертальний момент і не завдавати шкоди довкіллю, робототехніка має бути обладнана високоточними двигунами. Найпоширеніший варіант — серводвигун. Це автономна система, яка включає в себе двигун, схему управління і механізм зворотного зв’язку. Вона активно налаштовується й підтримує бажане положення або рух. Серводвигун — один із небагатьох компонентів роботів, на ринку яких не домінує Китай і які досить рівномірно розподілені між країнами.

Ще один компонент робототехніки — редуктори. Вони здатні збільшити потужність двигуна й підвищити точність робота. По суті, редуктори зменшують швидкість двигуна, що забезпечує пропорційне збільшення обертального моменту, завдяки чому робот здійснює точніші рухи. Більшість редукторів, які використовуються в робототехнічних системах, випускає японська компанія Nabtesco.

Ключовими для робота є також камери і сенсори. За їх допомогою робот дізнається про власне місцезнаходження та кроки, необхідні для виконання завдання. Більшість промислових роботів обладнані стандартними 2D-камерами машинного зору, 3D-камерами глибини або їх комбінацією.

На деяких формфакторах, зазвичай тих, що призначені для більш «густонаселеного» середовища, для забезпечення детальнішого огляду можуть використовуватися LiDAR, хоча, як правило, це коштує дорожче. Більшість LiDAR, зокрема автомобільних, випускає китайська компанія Hesai. Китай так просунувся в інноваціях LiDAR, що компанія Unitree вже розробила власну систему LiDAR за трохи вищою ціною, ніж коштує американський аналог.

Промислові й точні роботи оснащуються датчиками суглобів, завдяки яким робот розуміє кут, положення та швидкість обертання своїх суглобів. Може бути використаний широкий набір датчиків, зокрема сенсорні й тактильні для сканування тиску, текстури тощо; пропріоцептивні, зокрема для контролю рівноваги; датчики сили й обертального моменту тощо.

Цей ринок ще невеликий і роз’єднаний, оскільки продукти є новітніми розробками. Однак більшість західних компаній, які розробляють і випускають ці датчики, все одно купують основні матеріали переважно в Китаї.

Є також «кінцівки» рук. Кожен кінцевий пристрій має своє призначення і вантажопідйомність (вага, яку він може утримати). Це та частина робота, у виробництві якої Китай узагалі не дуже задіяний. Більшість виробників цих пристроїв — німецькі (Schunk, Zimmer Group, Festo, Schmalz) або американські (ATI Industrial Automation, Destaco) компанії. Утім, цілком імовірно, що китайські компанії просто виробляють власні кінцеві пристрої і поки що не експортують їх, дотримуючись основної стратегії — вертикальної інтеграції.

Проблеми ланцюга поставок

У США етикетка «Вироблено в Америці» в найкращому разі вводить в оману, а в найгіршому шкодить.

Докорінна трансформація передбачає значну переробку іноземних матеріалів, зокрема китайських, у країнах-посередниках перед остаточним складанням у США. Це означає, що продукт може мати маркування «Вироблено в США», навіть якщо його основні компоненти походять із Китаю, приховуючи справжній ступінь іноземної залежності.

Отже, багато американських компаній купуватиме дешеві китайські матеріали, робитиме з них робототехнічне обладнання з маркуванням «Вироблено в США» і таким чином підриватиме позиції компаній, які насправді видобувають корисні копалини і виробляють продукцію в США. Про це складно говорити, але ще важче вирішити.

У США етикетка «Вироблено в Америці» в найкращому разі вводить в оману, а в найгіршому шкодить

Масово випускати промислових роботів для запровадження автоматизації набагато складніше і довше, ніж багато хто думає. Це дуже трудомісткий процес. Ланцюги постачання для багатьох промислових роботів дуже складні, вони походять із багатьох куточків світу, де виробництво компонентів, як правило, вже домінує завдяки конкурентним перевагам за витратами. Є чимало прикладів, коли ланцюги поставок порушувалися і це потрясало західні економіки. Наприклад, у 2020–2022 роках під час COVID у портах Лос-Анджелеса та Лонг-Біч вишикувалася черга з понад 100 суден, які чекали своєї черги на вивантаження.

У 2020–2021 роках Китай змінив курс і збільшив кількість робототехніки на 44%, щоб запровадити автоматизацію та компенсувати брак робочої сили.

Чому США не пішли цим шляхом? COVID став найбільшим тривожним дзвінком за останні роки в питанні залежності ланцюгів поставок, але країна відмовилася поглянути реалістично на цю проблему. Американські виробники не домінують у жодному з виробничих ланцюжків робототехніки, а в більшості з них узагалі відсутні.

Механічні компоненти: редуктор, двигуни, актуатори

Що стосується апаратної частини, то ми зосередимося на тому, що насправді забезпечує рух робота: приводи/двигуни та їх компоненти. Найважливішим у робототехніці є серводвигун. Більшість робототехнічних компаній, особливо ті, що належать до «великої четвірки», випускають власні серводвигуни й продають окремо. Їх виробництво не таке вже й складне, але великі масштаби створюють певні труднощі.

Найбільшу частку ринку займають давні виробники компонентів робототехніки з великим досвідом: Yaskawa (Японія), Panasonic (Японія), Bosch (Німеччина), KUKA (Китай) і Siemens (Німеччина). Тут також слід згадати компанію Rockwell (США), яка займає близько 7% ринку серводвигунів. Це єдиний сегмент ланцюжка поставок, у якому не домінує жоден гравець.

Редуктори

Майже 60% світових редукторів для середніх і великих промислових роботів постачає японська компанія Nabtesco. Складність їх виробництва полягає в тому, що майже кожне замовлення дуже індивідуальне і має відповідати апаратним специфікаціям замовника. Щоб повноцінно замінити людину, поріг точності повинен бути не меншим ніж 99,99%. Вирішальну роль у забезпечення такої точності відіграють редуктори, тому вони становлять найбільший відсоток собівартості промислового робота — 14%. Лише відомі й досвідчені гравці вдосконалили процес і технологію виробництва настільки, щоб досягти такої якості. Звідси й домінування Nabtesco. Компанія виготовила першу циклоїдну шестерню в 1980 році.

Однак, щоб продемонструвати, на що здатна належна промислова база та швидкі виробничі цикли, розглянемо приклад китайської компанії Leaderdrivе. Вона була заснована у 2003 році для виробництва надточного редуктора на основі деформаційних хвиль. Загалом за 14 років випустила понад 100 000 одиниць продукції і на сьогодні займає 90% внутрішнього ринку деформаційно-хвильових редукторів у Китаї.

Двигуни і редуктори не є дефіцитом і коштують досить дешево. Більшість високоякісних і високошвидкісних двигунів нині розробляються з постійними магнітами (PM-двигуни) для досягнення вищої енергоефективності й оптимального для роботів співвідношення потужності та ваги.

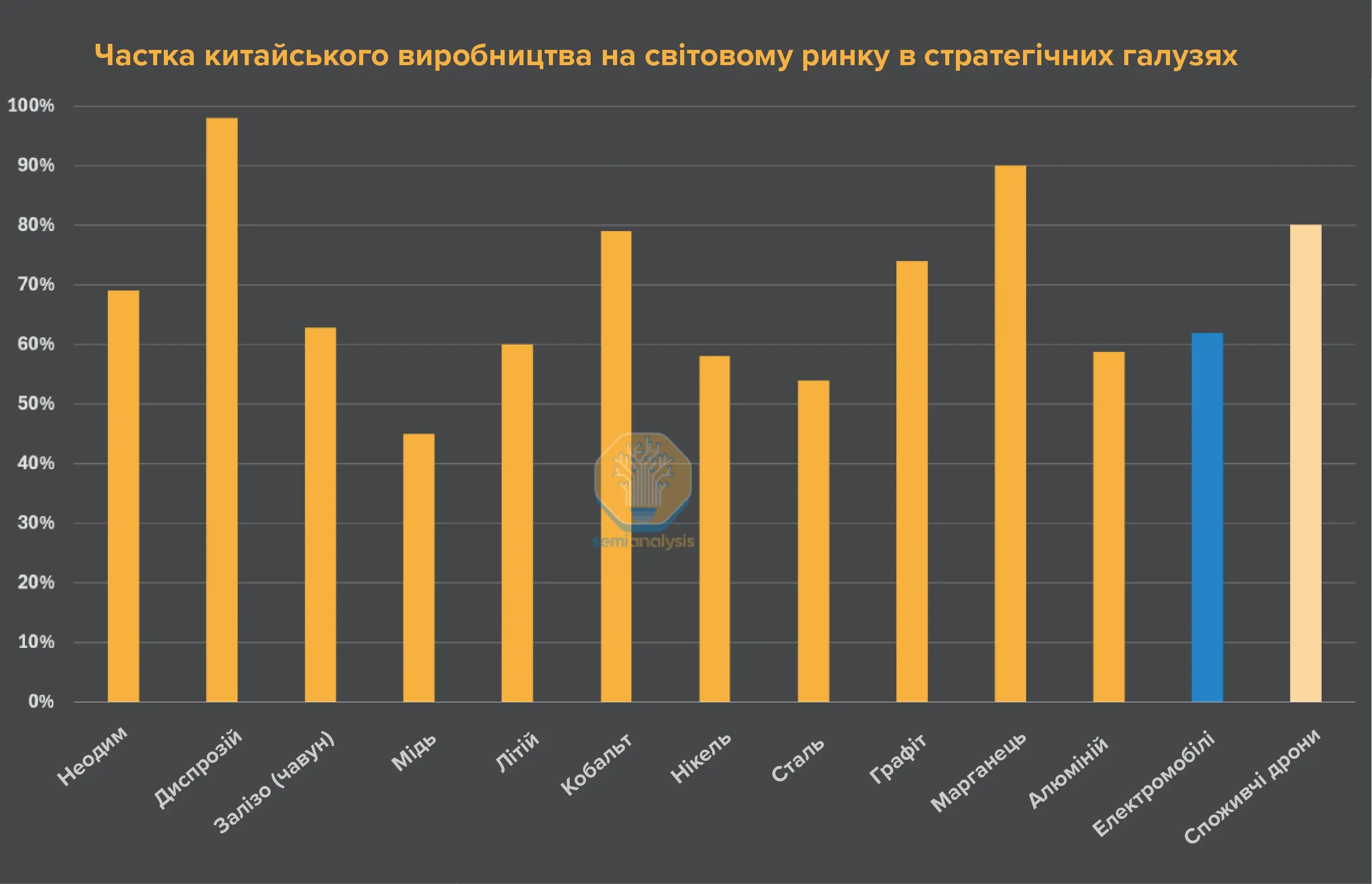

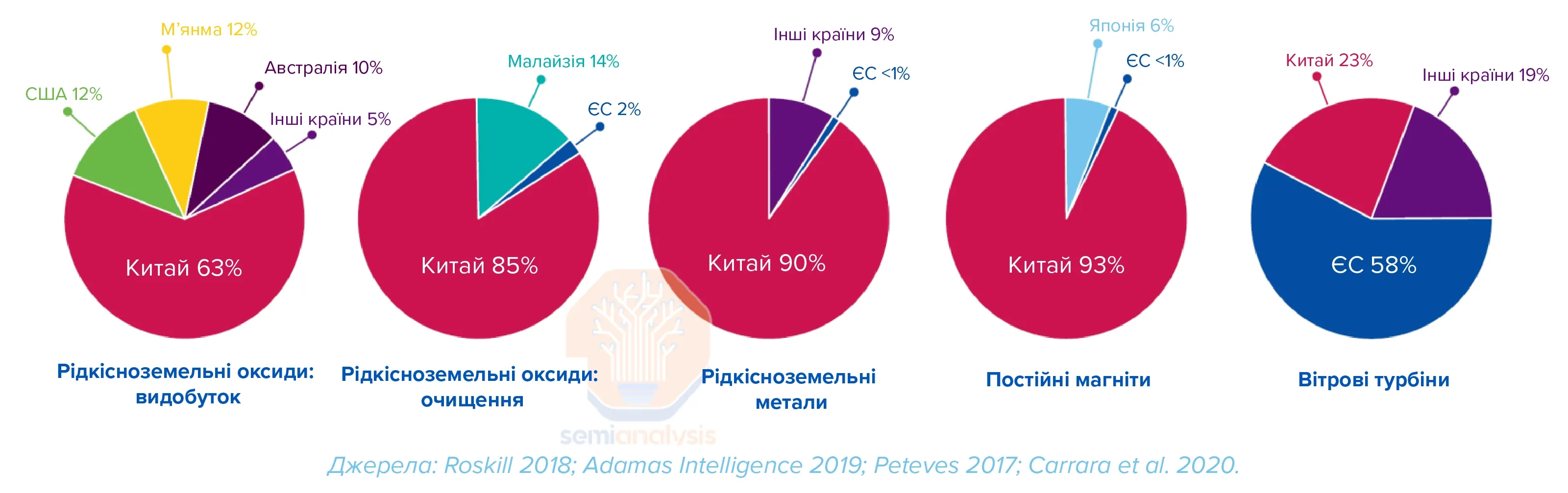

Залишається одна проблема: елементи, необхідні для виробництва типового неодимового постійного магніту (NdFeB), майже всі виробляються в Китаї — 90% ринку. Фактично монопольне становище займають три китайських виробники: Jingci, JL MAG і Ningbo Yungsheng.

Процес, необхідний для очищення неодиму та виробництва кінцевого постійного магніту, передбачає близько 12 складних етапів і потребує великих промислових потужностей. Китай домінує і в цьому сегменті (93%). Після запровадження американських торговельних обмежень на китайські стратегічні мінерали робилися спроби мінімізувати цю залежність від китайських постійних магнітів. Наприклад, американська MP Materials стала єдиною повністю вертикально інтегрованою компанією з виробництва рідкісноземельних елементів у всій Північній Америці.

Австралійська компанія Lynas, найбільший у світі некитайський виробник, розширює і будує ще один сепараційний завод у США за підтримки Міністерства оборони.

Сполучені Штати стурбовані залежністю від Китаю в сегменті рідкісноземельних елементів, але проблема вирішується повільно. Хоча MP Materials пройшла шлях від будівництва до початку виробництва за кілька років, на створення великих потужностей потрібно 5–10 років.

Однак не виключено, що ці компанії не зможуть досягти таких масштабів без значних державних субсидій. Подейкують, що Китай має близько 250–275 тис. т встановлених потужностей для переробки магнітів NdFeB, і ця цифра протягом наступних п’яти років може подвоїтися. Для порівняння: інвестиції Міністерства оборони США в розмірі 120 млн доларів у компанію Lynas, імовірно, забезпечать виробництво близько 4200 т. На сьогодні економія на масштабах виробництва забезпечила Китаю майже непорушну монополію на ринку рідкісноземельних елементів.

Не менш важливі за виробництво рідкісноземельних елементів також видобуток і виробництво матеріалів. І хоча цей сегмент не є вузьким місцем, він знову ж таки значною мірою перебуває під контролем Китаю.

Завдяки двом основним ініціативам — «Один пояс, один шлях» і «Вироблено в Китаї- 2025» — Піднебесна інвестувала й проклала шлях до абсолютного домінування майже в усій галузі переробки мінеральної сировини.

Літій та акумулятори

Уся руда може надходити з інших країн, багатих на поклади, але це нічого не значить без можливості переробляти її у великих масштабах і з досить високим вмістом корисних компонентів. Насправді Китай багатий на поклади лише двох із цих мінералів — літію і графіту, але країни покладаються на китайську переробку, щоб перетворити їх на придатні для використання матеріали. Ініціатива «Один пояс, один шлях» запропонувала розумні способи обійти брак родовищ корисних копалин.

- Мідь зазвичай постачається з Чилі та Перу. Близько 76% перуанського і 68% чилійського експорту міді надходило до Китаю (56% усієї світової мідної сировини).

- Нікель — єдиний ключовий мінерал, який не переробляється переважно в Китаї. 37% нікелю переробляється в Індонезії і «лише» 28% у КНР. Однак згідно з останнім звітом МЕА понад 80% індонезійського виробництва нікелю для акумуляторів належить китайським виробникам, пов’язаним із CCP.

- Кобальт видобувається в Демократичній Республіці Конго, на яку припадає 80% його світового виробництва. Але Китай уклав із нею договір і тепер володіє 80% видобутку кобальту в ДРК.

КНР розуміє, що без доступу до переробленої мінеральної сировини неможливо зробити перший крок у виробництві продукту.

Батареї, зокрема літій-іонні, критично важливі для мобільних роботів, таких як дрони, сервісні роботи, автономні керовані транспортні засоби на складах, мобільні маніпулятори, гуманоїди й особливо електромобілі. Китайські компанії постачають близько 80% акумуляторних елементів у всьому світі. Китайські акумуляторні батареї зберігають перевагу завдяки вартості близько $127/кВт⋅год, тоді як у Північній Америці та Європі ціни на них вищі відповідно на 24% і 33%.

На LGES (Південна Корея), найбільшого виробника за межами Китаю, припадало лише близько 13% світового ринку.

Поточна ситуація на ринку акумуляторів трохи лякає, враховуючи, що китайські компанії можуть і будуть розвиватися швидше, ніж західні, завдяки величезній промисловій базі та постійним державним інвестиціям, які лише зменшуватимуть їхні витрати, щоб витіснити конкурентів.

Історія робототехніки: як з’явилися сучасні технології

Промислова автоматизація через використання робототехніки вже давно перебуває в процесі становлення. Протягом останніх десятиліть деякі країни демонстрували, яким може бути автоматизоване майбутнє, а деякі, навпаки, втратили свої позиції. Пропонуємо подивитися на сучасні світові держави: на яких позиціях вони перебувають у сегменті робототехніки й автоматизації і які мають рушійні сили для розвитку.

Історично так склалося, що на ринку робототехніки домінує чотири країни: Південна Корея, Японія, Німеччина та США. Китай сьогодні є рушійною силою галузі, але про це пізніше. Якщо уважніше придивитися до цих чотирьох лідерів, можна виявити спільні фактори, які різною мірою сприяють їхньому успіху.

- Важка промисловість: усі ці країни історично є великими гравцями у важких галузях промисловості, таких як автомобілебудування та електроніка, що схильні до автоматизації та використання робототехніки.

- Наявність великих промислових конгломератів, таких як Toyota, Siemens, Samsung, Emerson.

- Технологічно підкута культура.

- Демографія і вартість робочої сили.

Південна Корея і Японія

Південна Корея довела автоматизацію до екстремального рівня: 10% робочої сили в країні автоматизовано. З огляду на те що високотехнологічні виробничі компанії становили у 2022 році 61% корейської економіки, вона має явну перевагу. Культурні фактори також відіграють велику роль. Наприклад, рівень запровадження електронної комерції один із найвищих у світі: понад 30% роздрібного продажу здійснюється онлайн, що вдвічі більше за аналогічний показник у США.

Уряд Південної Кореї йде ва-банк: у 2021 році компанія Samsung оголосила про ініціативу інвестувати до 163 млрд доларів США в промислову автоматизацію та ШІ.

Hyundai уже придбала Boston Dynamics у 2021 році. Крім того, уряд також збільшує свої інвестиції.

Хоча країна потребує автоматизації більше, ніж будь-коли, вона не має переваг для того, щоб стати великим виробником, адже близько 60% компонентів промислових роботів постачається з інших країн.

Південна Корея визнала автоматизацію необхідністю з тієї самої причини, що і Японія: старіння робочої сили та низький рівень народжуваності. Незважаючи на урядові ініціативи в усіх сферах, країна і далі демонструє рекордно низький рівень народжуваності. Наприклад, брак працівників у сільській місцевості змушує заводи переїжджати до Сеула. Щоб компенсувати дефіцит робочої сили, нещодавно навіть довелося скасувати заборону на залучення з міркувань безпеки іноземних робітників на деякі заводи, яка діяла десятиліттями. Південна Корея має найнижчий рівень народжуваності у світі, а Японія значно відстає від неї. Однак у Японії трохи більші шанси в перегонах за автоматизацію, оскільки вона має двох титанів із «великої четвірки», тоді як Корея все ще імпортує близько 60% компонентів промислових роботів.

Німеччина і ЄС

Німеччина, промисловий центр Європи, посідає четверте місце у світі за щільністю робототехніки і завжди була орієнтована на потужну промислову економіку. У 2011 році країна представила Європейському Союзу концепцію «Індустрія 4.0», щоб вивести регіон на передові рубежі інтеграції нових технологій та автоматизації в промисловості.

ЄС знадобилося дев’ять років, щоб зрозуміти, що йому потрібні заводи роботів, які вже поглинув Китай

Європейські країни були пасивними співучасниками продажу Китаю потужностей і технологій промислової автоматизації ЄС. Італія продала багато робототехнічних компаній (EVOLUT, OLCI Engineering, CMA Robotics), а в 2022 році нарешті ухвалила рішення накласти вето на одне з поглинань. Сьогодні в ЄС уже лунають заклики вирішити проблему недостатньої конкурентоспроможності за допомогою робототехніки.

«Індустрія 4.0» — це трансформаційний план, але ЄС знадобилося дев’ять років, щоб зрозуміти, що йому потрібні заводи роботів, які вже поглинув Китай.

США

У США спостерігається дивний феномен: наявність високорозвиненого технологічного сектору й водночас відсутність національної стратегії та недоліки аутсорсингу виробництва.

Виробничі потужності США все ще залишаються актуальною темою. Проблема полягає в тому, що вони не можуть конкурувати в тих секторах, у яких конкурує Китай, через дорожнечу виробництва в Америці. І «якісний» відрив, який колись був властивий США, повільно зникає, оскільки Китай зараз має змогу виробляти більшість товарів аналогічної якості за менші кошти.

США мають розвинену автомобільну промисловість, але у 2023 році посідали лише 10-те місце за щільністю роботів. З огляду на революцію штучного інтелекту в країні дивно бачити, як один із головних потенційних бенефіціарів — робототехніка — відхиляється від шляху інших технологічних секторів. Якщо робототехніка стане цільовим сектором для зростання, країна зможе отримати вигоду від дешевшого виробництва і конкурувати, але це в майбутньому.

Китайські чемпіони з робототехніки

Китайська робототехніка дуже швидко набирає обертів завдяки таким компаніям, як Estun, EFORT і Siasun, а також нещодавньому поглинанню ними згаданих вище європейських робототехнічних компаній.

Ці компанії стають потужними виробниками. Більшість із них зосереджена на сильній вертикальній інтеграції, як, наприклад, Estun, яка до 95% основних компонентів випускає власними силами, що дає змогу пришвидшити виробничий процес. Вони визнають важливість високих виробничих потужностей. Наприклад, EFORT планує побудувати «суперзавод», щоб збільшити виробничі потужності на 100 000 роботів на рік.

Siasun у своїй інноваційній стратегії пішла ще далі й придбала провідне німецьке професійно-технічне училище машинобудування, щоб мати доступ до німецького досвіду підготовки інженерів, навчати нових працівників за кордоном і водночас створити власний інститут робототехніки в китайському університеті.

На традиційному ринку промислової робототехніки та відповідного обладнання все ще домінують чотири гіганти: ABB, KUKA, Fanuc і Yaskawa, однак вони не встигають за темпами розвитку своїх китайських колег. Брак інновацій та інвестицій у дослідження і розробки залишає додаткові можливості для китайських компаній, і вони тільки нарощують темпи. Ця експансія відбувається не тільки на рівні компаній, це радше загальна державна мета — перетнути фінішну лінію першою.

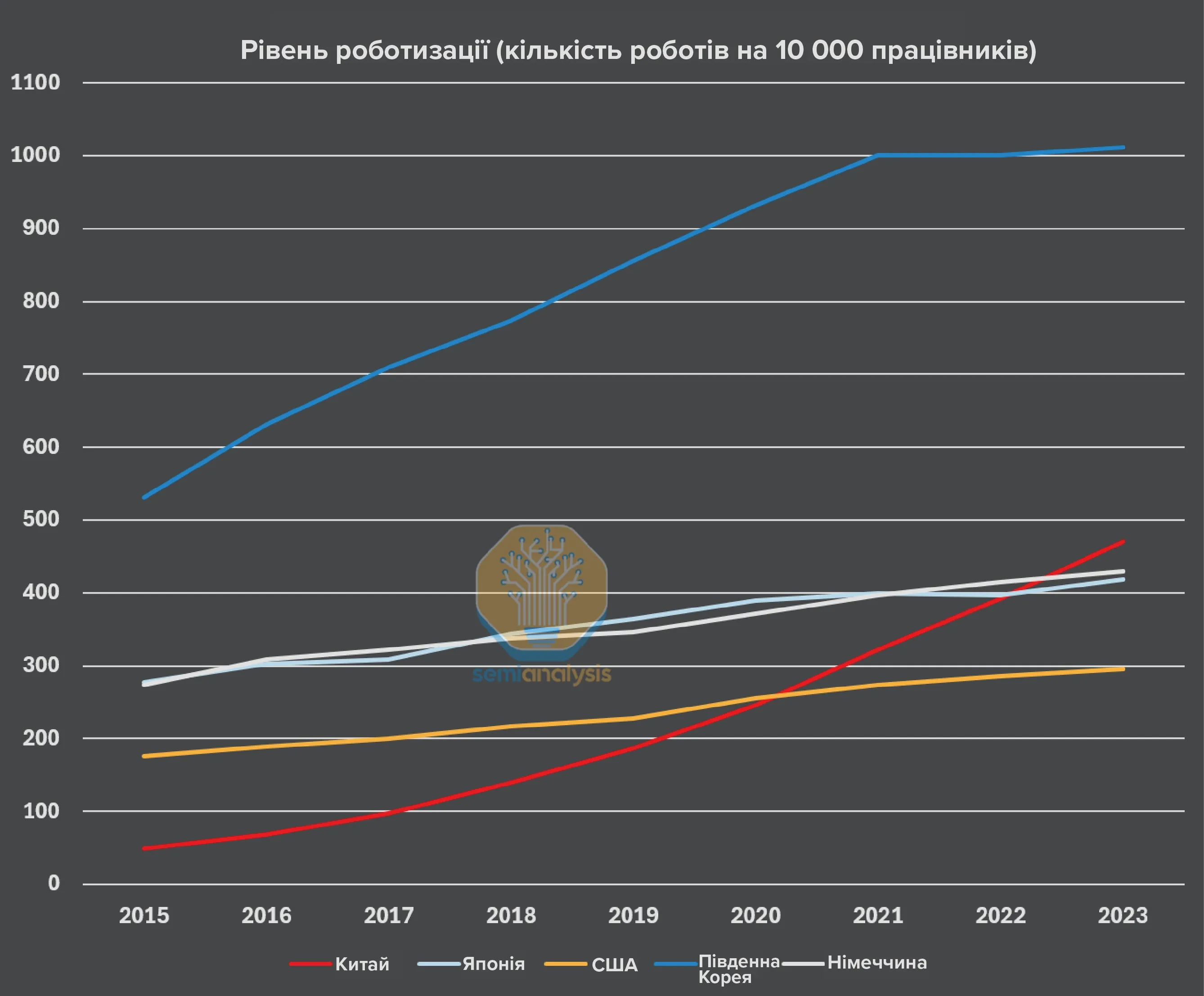

Пекельний шлях Китаю до домінування робототехніки

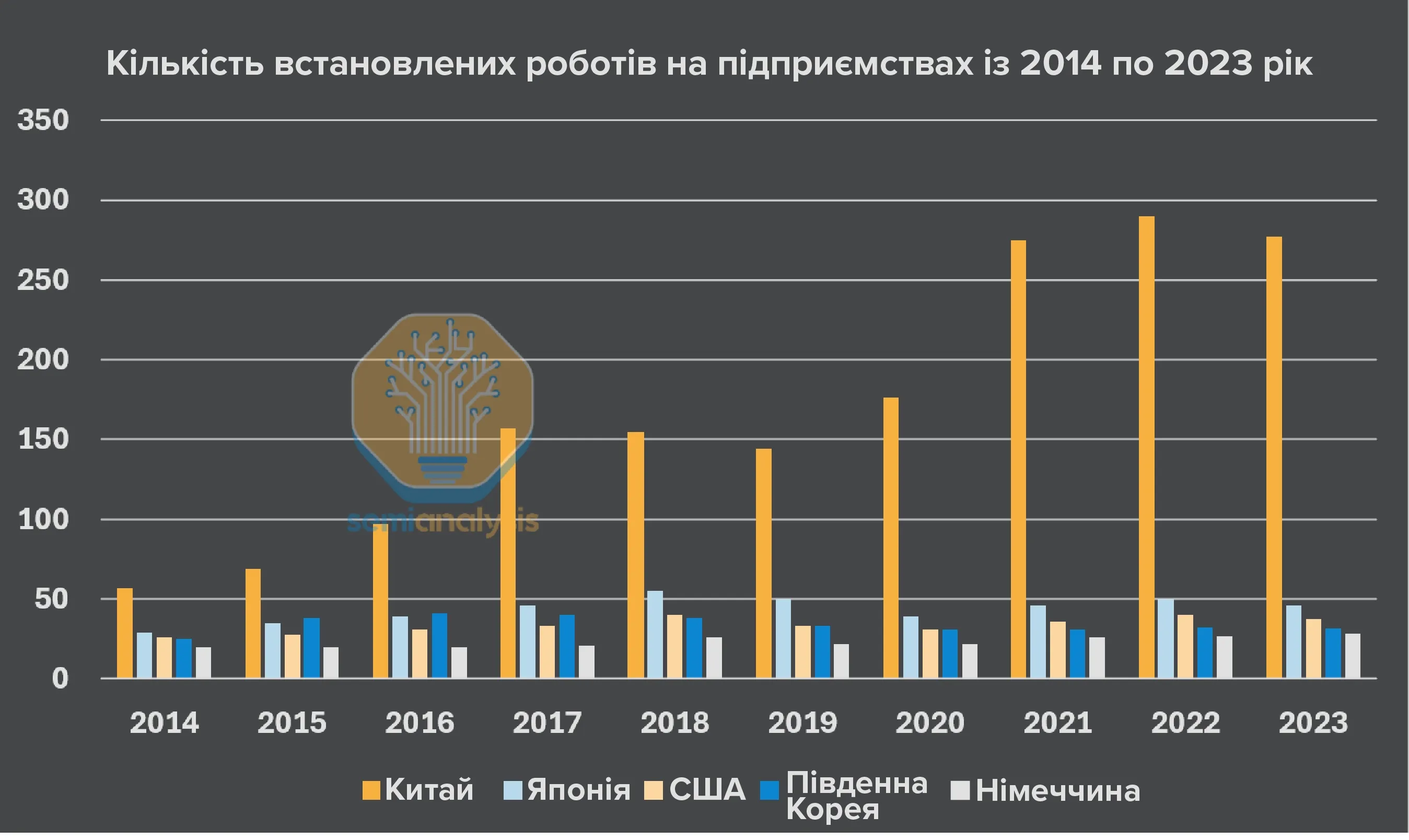

Зрушення, які відбуваються в Китаї, вражають: країна увійшла до десятки лідерів за кількістю роботів на 10 000 працівників у 2018 році, випередила Німеччину з показником 470 роботів на 10 000 працівників у 2024-му й посіла третє місце у світі.

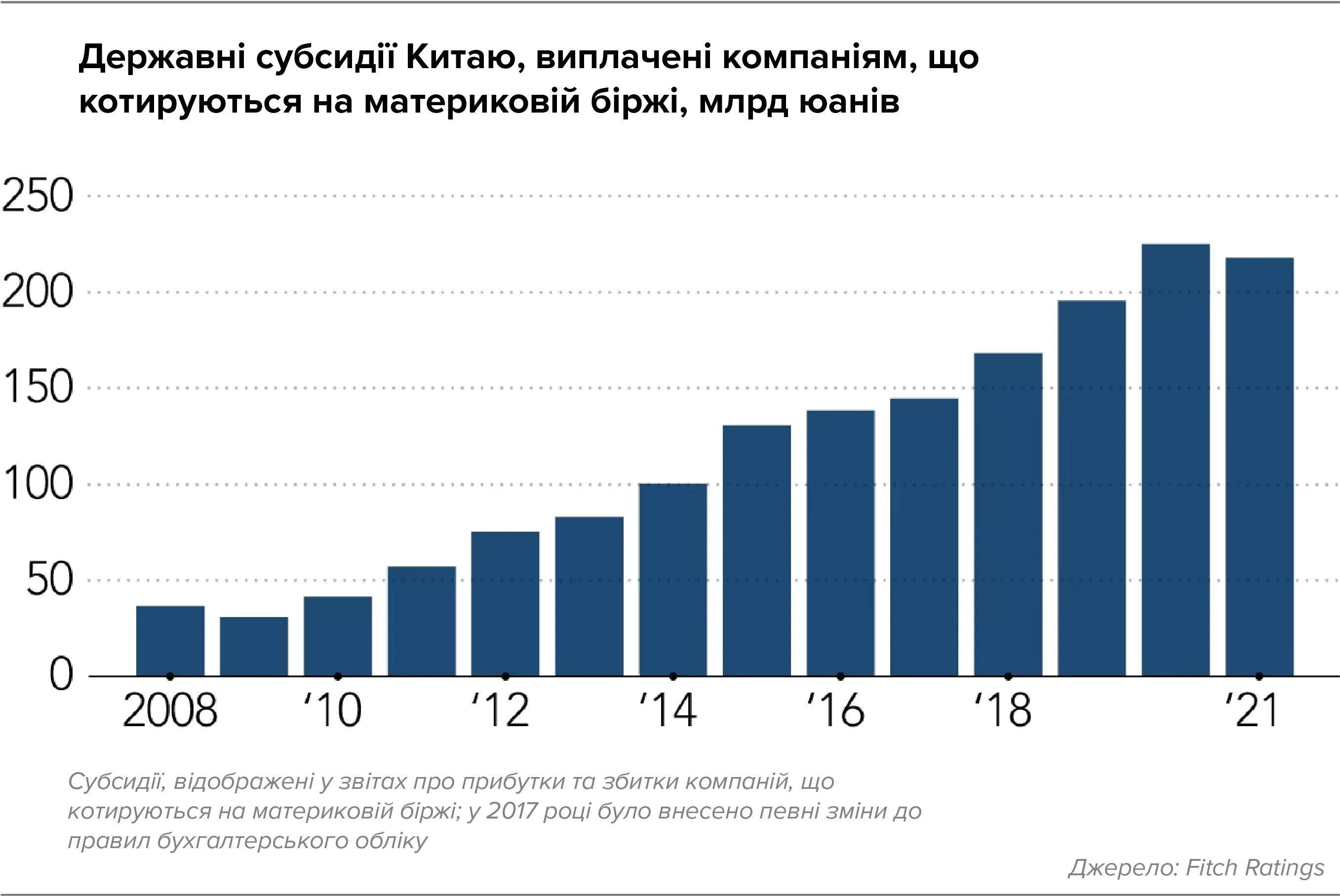

Зміни такого масштабу — це не що інше, як революція в робототехніці. Є багато теорій про причини такого успіху, але більшість із них пов’язані з величезним промисловим сектором і політикою, яка його стимулює, зокрема з планом «Вироблено в Китаї-2025» та масштабними державними субсидіями.

На сьогодні в Китаї переважають автомобілебудування та виробництво електроніки, оскільки з 2009 року він виробляє більше автомобілів, ніж США та Японія разом узяті, й охоплює близько 70% електроніки у світі.

Китай є одним із найпотужніших промислових гравців у світі, що створює ідеальні умови для того, щоб пожинати плоди подальшої еволюції робототехніки та автоматизації.

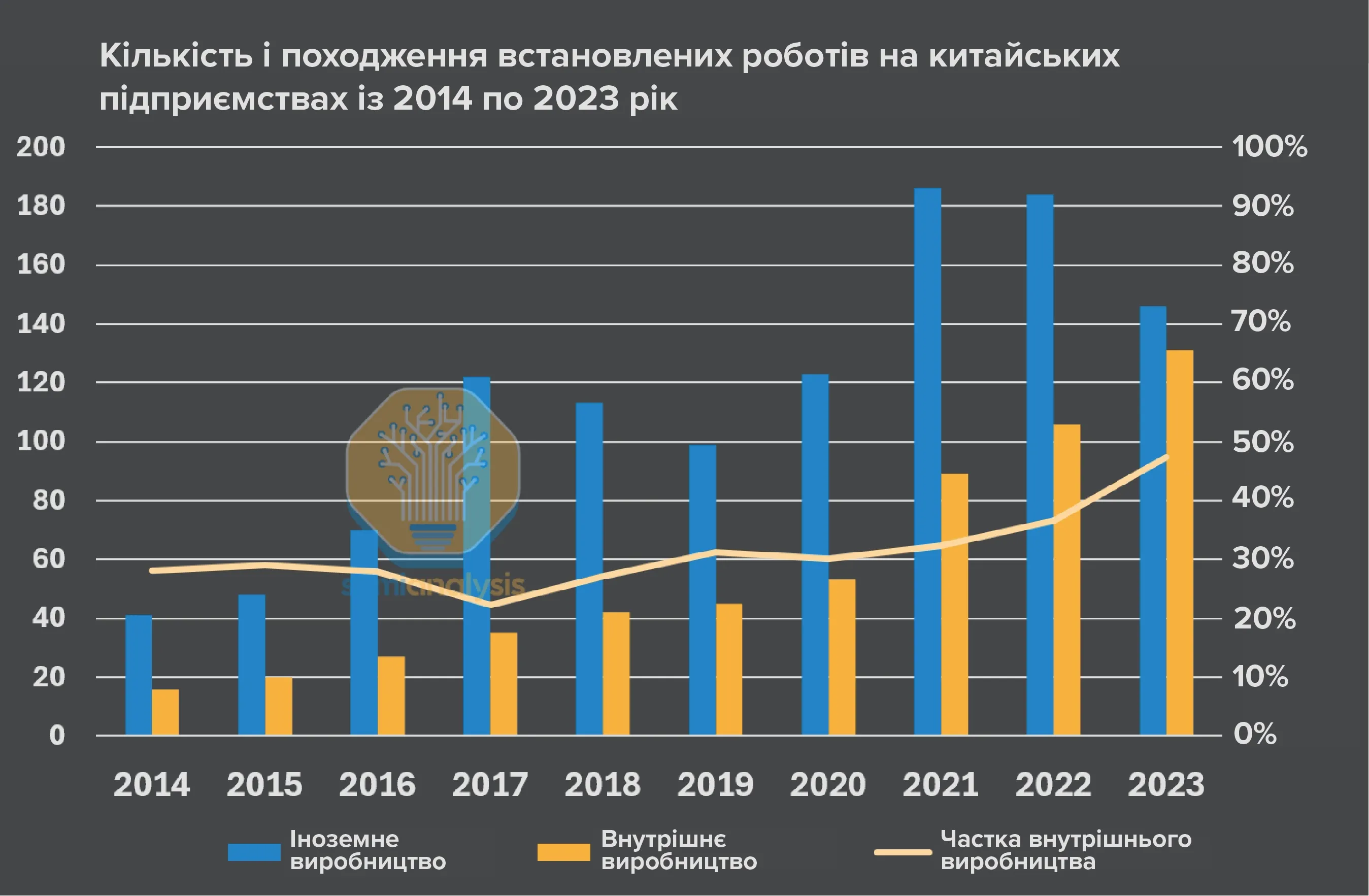

План «Вироблено в Китаї-2025» став найбільшим каталізатором на шляху становлення промислового та високотехнологічного виробничого гіганта, яким він є сьогодні. План ініціював перехід від 40% виробництва основних компонентів у 2020 році до 70% у 2025-му.

У 2023 році Китай подвоїв ставку на робототехніку: Міністерство промисловості та інформаційних технологій КНР опублікувало чотирирічний план, у якому гуманоїди позиціонуються як стратегічний рушій економічного зростання. У плані наголошується на створенні надійної інноваційної системи для гуманоїдів і досягненні «масштабного виробництва» до 2025 року.

Така зацікавленість з боку держави вкрай важлива для сектору, оскільки в жовтні 2024 року Американсько-китайська комісія з економіки та безпеки опублікувала повідомлення, у якому зазначено, що китайські гуманоїдні компанії лише у 2023 році залучили 769 млн доларів США, а в першій половині 2024-го — понад 990 млн.

Що нас чекає в майбутньому

Це заклик до дії. У Сполучених Штатах багато компаній, які намагаються випускати своє апаратне забезпечення. Однак власна розробка апаратного забезпечення означає, що компанія проєктує і збирає його своїми силами, але всі закривають очі на те, що матеріали й базові компоненти завозяться з Китаю. Колись США мали міцну базу для розбудови заводів важкої промисловості, але вона занепала, коли дешевше закордонне виробництво витіснило американських виробників, а американська економіка переорієнтувалася на передові технології та послуги.

США мають взяти участь у революції робототехніки до того, як уся робоча сила перейде у вічне володіння Китаю

Китай знав 10 років тому, що роботи стануть рушійною силою, і в 2023-му подвоїв їх кількість. І Китай знає, що буде далі. Він зможе першим зайняти нішу загальної робототехніки, розвиватися швидше за США та субсидувати галузь у безпрецедентних масштабах. КНР досягне величезної економії на масштабах виробництва і перенаситить усі світові ринки. І якщо нічого не зміниться, бум робототехніки загального призначення стане справжнім кошмаром для США. США мають взяти участь у революції робототехніки до того, як уся робоча сила перейде у вічне володіння Китаю.