Статті

Електроенергетика на межі колапсу. Як працює ринок, у чому там зловживання і чим усе може закінчитися

На ринку електроенергії не вщухають скандали. Учасники ринку звинувачують одне одного, енергокомпанії заявляють про банкрутство. Архітектура ринку складна, і нефахівцю важко зрозуміти, що ж там відбувається. Розібратися у ситуації ми попросили Олену Антонову, членкиню Національної комісії, що здійснює держрегулювання ринків у сфері енергетики та комунальних послуг (НКРЕКП), яку після обрання Зеленського звільнили через так звану "ротацію".

Нова модель ринку

– Вже виповнилося два роки з моменту проведення реформи в енергетичному секторі. Розкажіть коротко про неї, що вдалося зробити, а що поки так і залишається незавершеним?

На момент початку реформи у 2019-му український ринок 23 роки працював без змін, це при тому, що і європейські ринки та законодавство, і світова практика постійно розвивалися. Ця реформа є одним із кроків заявленого Україною європейського вектора розвитку та вимогою Угоди про Асоціацію з ЄС.

Україна з 2010 року стала країною-учасницею Енергетичного співтовариства. Це такий клуб країн, які ще не є членами ЄС, але в енергетиці рухаються в європейському напрямку. І якраз доєднання до цього співтовариства вимагало реформи обох ринків – електроенергії та газу.

У нас 23 роки працювала модель, яка була дуже централізованою й адміністративною. Але на момент впровадження вона вважалася адекватною.

Її суть – існував один продавець та покупець електроенергії у всій країні. Виробники електроенергії продавали її за регульованими цінами, середньозважена ціна розраховувалася між усіма типами виробників електроенергії, вона також регулювалась, і за цією ж ціною постачальники електроенергії купували в одного державного підприємства – ДП “Енергоринок”. На всіх ланках держава регулювала ціни на електроенергію.

У чому полягала ідея нової моделі ринку? Єдиного централізованого продавця та покупця замінили на чотири сегменти: ринок двосторонніх договорів, де угоди укладаються напряму між продавцем та покупцем, ринок на добу наперед (РДН), де угоди укладаються на добу наперед, внутрішньодобовий ринок, де всі гравці можуть відкоригувати свої позиції протягом доби з моменту укладення угоди та балансуючий ринок. Останній ринок ще можна назвати ринком покарань – ті, що не довиробили, або переспожили відносно своїх прогнозованих позицій, компенсують саме на ньому системі витрати на балансування.

На ринку з’явилися нові гравці – трейдери, що мали сформувати обсяги електричної енергії, які вони придбали у виробників задля подальшого перепродажу. З’являється новий гравець – оператор спотового ринку (ринок, на якому товари купуються та продаються для доставлення протягом доби – ред.), державне підприємство, біржа, яка працює за добу наперед, за принципом зіставлення цінових заявок попиту та пропозиції.

Оператор НЕК “Укренерго”, який історично у нашій країні мав дві функції — був оператором високовольтних мереж та забезпечував диспетчеризацію (врівноваження виробництва та споживання електроенергії у реальному часі – ред.) всієї енергосистеми – отримав додаткові функції, зокрема адміністрування розрахунків, адміністрування комерційного обліку, оператора балансуючого ринку.

Нова модель також вимагала, щоб функції з управління електромережами були відокремлені від виробництва та постачання електроенергії. Чому? Коли ти володієш мережею, у тебе дуже багато засобів впливу на комерційні позиції або виробників, або постачальників електричної енергії.

Усі ці зміни спрямовані на те, щоб прибрати адміністративне управління ринком, адміністративне формування ціни, щоб створити умови для ринкового формування ціни і для розвитку конкуренції.

Запроваджена модель є правильною та відповідає Європейським принципам. Та проблеми української енергетики не в моделі, а в особливостях її впровадження у нас в Україні.

Основний індикатор проблематики на ринку зараз – це накопичена між учасниками ринку заборгованість сумою близько 50 млрд грн.

Перших пів року роботи ринку таких темпів накопичення заборгованості не було.

Але потім почалися такі процеси, які призвели до накопичення цієї значної заборгованості.

Тарифи для населення та ВДЕ

– Які саме процеси ви маєте на увазі?

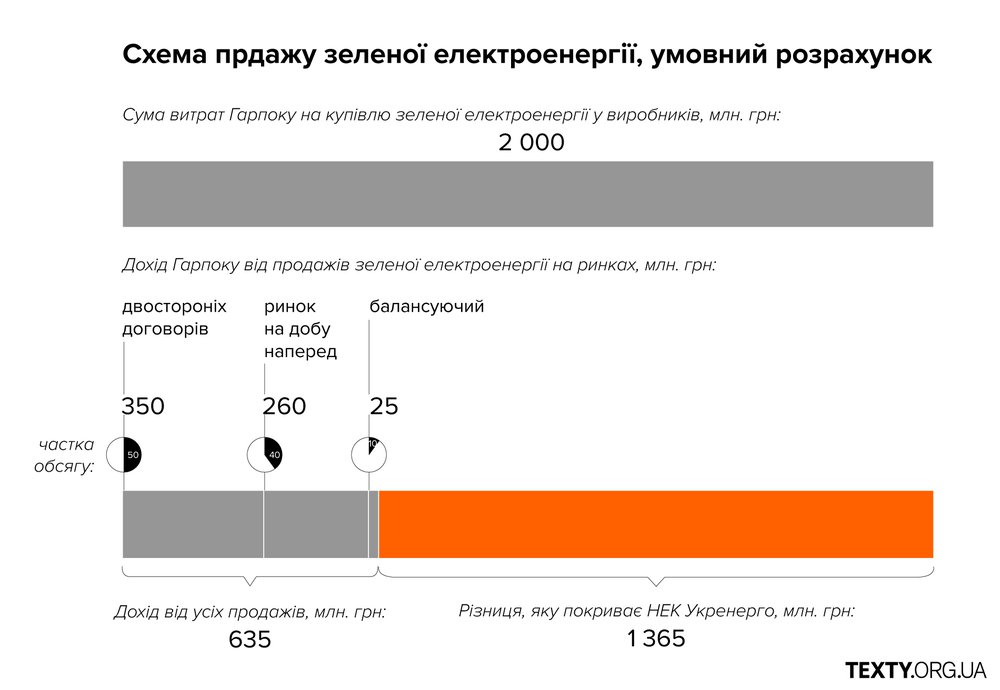

Зазначу, що на момент початку реформ тариф на електроенергію для населення не був приведений до економічно обґрунтованого. Довелося прописати механізм покладання спеціальних обов’язків (ПСО), коли тягар із субсидіювання населення лягає на ключових виробників електроенергії – Енергоатом і Укргідроенерго, в яких найдешевше за собівартістю виробництво електроенергії. На ці підприємства були покладені спеціальні обов’язки з постачання електроенергії для потреб населення. Працювати механізм почав через державне підприємство «Гарантований покупець» (Гарпок). Хоча насправді це підприємство створювалось для абсолютно інших цілей.

Як це все працює? Гарантований покупець купує електричну енергію за фіксованою ціною в Енергоатому за 15 копійок за кВт*год та в Укргідроенерго за 1 копійку за кВт*год. Купівля відбувається за двосторонніми договорами. Після цього «Гарантований покупець» реалізує куплену електроенергію за розрахунковою ціною постачальникам універсальних послуг (ПУП). Раніше, коли частка електроенергії Енергоатому на ПСО сягала 85%, ще й частину цієї електроенергії продавав на ринку.

Зараз маємо ситуацію, коли близько 50% електроенергії, що виробляється Енергоатомом, та до 30% електроенергії Укргідроенерго фактично постачається за фіксованими цінами населенню і таким чином взагалі не бере участі у конкуренції на оптових сегментах ринку.

Ще одна проблема нашого ринку, я б сказала – його незрілість, проявляється у тому, що у нас усе ціноутворення відбувається на ринку на добу наперед (РДН). Ціноутворення на найбільшому ринку – ринку двосторонніх договорів в Україні – прив'язане до РДН. Дуже велика частка договорів на двосторонньому ринку мають ціну РДН мінус якийсь дисконт.

А оскільки ринок на добу наперед займає досить невелику частку, правила на ньому недосконалі, тому маніпулювати ціноутворенням на цьому ринку достатньо легко. А відповідно, з огляду на вплив РДН на інші сегменти ринків, дуже можливо впливати через цей ринок і на ціну електроенергії взагалі. Це питання недосконалості самих правил ринку, які створюють такі умови. Інший приклад – балансуючий ринок, де до лютого 2021 нижнє цінове обмеження було прив’язане саме до РДН.

Ну і ще одна проблема – заборгованість перед виробниками електричної енергії із відновлюваних джерел енергії. Попри певні кроки, спрямовані на врегулювання цієї ситуації, на сьогодні ця проблема не розв'язана до кінця.

“Ціна електроенергії може буквально провалюватися на торгах”

– Чи я правильно розумію, що саме недоопрацьованість механізму ціноутворення зрештою призвела до таких речей, як цінові маніпуляції на ринку?

Так. Наприклад, гравець, який не має власного виробництва, виходить на ринок на добу наперед із дуже низькою ціною продажу. А отже, він «просаджує» точку перетину кривих попиту і пропозиції. Ціна електроенергії буквально провалюється, а потім електроенергія викуповується з величезною знижкою на останньому сегменті – на балансуючому ринку.

І, до речі, часто саме так з великим дисконтом викупалася електроенергія, яку фізично виробляв Енергоатом. Бо він великий гравець, у нього базове навантаження, він негнучко реагує на перепади навантаження в енергосистемі. Як я вже казала, все ціноутворення було прив’язане саме до цього ринку.

І ще пару слів про Енергоатом. Більш як 50 % його електроенергії реалізується населенню зараз по 15 копійок за кВт∙год. З інших, грубо кажучи, 50% було прийнято рішення 5 % продавати на спеціальних аукціонах для крупних споживачів, які діяли з червня 2020 року по березень 2021-го.

Але були ситуації (тут я кажу не як НАБУ чи регулятор, оскільки до кінця не знаю деталей цієї історії, але на поверхні виглядало так), що ціна продажу «комерційної» енергії Енергоатому іноді була нижчою, ніж ринкова.

Хоча, знову-таки, я не можу виключати частково й об’єктивних причин такої ситуації. Все також залежить і від сегмента, який аналізується. Продаж через аукціон на двосторонніх договорах – це одна ситуація, а продаж на РДН – інша. Якщо на РДН, наприклад, у цей момент активно продукувала електроенергію «зелена» енергетика і було падіння попиту на тлі ковіду, то й Енергоатом просто “не влазив” у цей маленький сегмент зі своєю електроенергією і «випадав» на балансуючий ринок А там – ціна РДН мінус дисконт.

Але може бути і така цікава ситуація, коли ціна електроенергії нижче ринкової і вона продається не кінцевому споживачу, а великому трейдеру. Тож виникає питання: чи не вийде цей трейдер з тією самою електроенергією, придбаною за двосторонніми договорами, на ринок на добу наперед і ще додасть більше тиску та більше пропозиції на вже і так перевантаженому перевиробництвом ринку в певний сезон.

Отже, Енергоатом мав низку обмежень. З одного боку, обмеженнями, пов’язаними з державною політикою щодо цін для населення, з іншого – спеціальними аукціонами, до того ж відбувався провал ціни на ринку.

До речі, коли коли у 2019 році ми опрацьовували механізм покладання спеціальних обов’язків (ПСО), пропозицією від регулятора було, щоб Енергоатом і Укргідроенерго продавали свою електроенергію за ринковою ціною, і вже потім, щоб компенсувалася різниця між ринковою ціною електроенергії та ціною, за якою вона постачається населенню. Але, на жаль, подібне рішення так і не було тоді прийняте.

Чергове ускладнення – фактичне функціонування покладання спеціальних обов’язків з підтримки «зеленої енергетики» або «відновлюваних джерел енергії» (ВДЕ), у порівнянні із тим, як це було прописано в законі. Саме для адміністрування роботи цих виробників держава створила державне підприємство «Гарантований покупець». Його основною функцією, відповідно до закону, було купувати всю електроенергію, вироблену відновлювальною енергетикою за «зеленим” тарифом, і потім виходити на той самий ринок на добу наперед, щоб реалізувати її. Різниця між коштами, які Гарпок заробив на ринку на добу наперед та сумою, належною до виплати виробникам ВДЕ (які продають е/е за високими, затвердженими державою тарифами), компенсується за рахунок тарифу на передачу електричної енергії. Це один із двох тарифів НЕК «Укренерго». Плюс фізичні обсяги виробництва «зеленої» енергії постійно зростали. А ще й у 2020 році через епідемію ковіду впали обсяги споживання електроенергії.

Утім, через низку цих факторів, зокрема й маніпуляції на ринку, замість фінансової збалансованості «Гарантований покупець» отримав збиток.

І це все при тому, що Гарпок по факту адміністрував не один, а два ПСО. Адже адміністрування спеціальних обов’язків щодо населення також здійснюється «Гарантованим покупцем». Також для нього довго діяла низка обмежень: не можна було виходити із пропозицією на продаж е/е вище певної ціни, не можна було виходити на продаж на ринок двосторонніх договорів. Є низка спірних питань між Гарпоком та Енергоатомом щодо обсягів продажу електричної енергії на потреби ПСО.

Довідково: У механізмі спецобов’язків (ПСО) із покриття дефіциту від пільгового тарифу для населення і порівняно високого “зеленого” тарифу, за яким купується енергія у виробника, задіяний й оператор з передачі електроенергії НЕК “Укренерго”. Покривати цей дефіцит компанія має коштом тарифу з передачі електроенергії. Проте наявного на сьогодні тарифу явно не достатньо, щоб “закрити” всі потреби. Сьогодні Укренерго опинилася в центрі фінансової кризи на енергетичному ринку. Згідно з інформацією самої компанії, у 2020 році Укренерго отримало 27,5 млрд грн збитків. З них 24 млрд грн утворилося за рахунок покриття витрат по ПСО, які не були включені в тариф Укренерго на передачу.

Крім цього, на ринку є низка споживачів, які взагалі не сплачують за електроенергію десятиріччями, а їхнє споживання не припиняється.

Отже, основні фактори – перехресне субсидіювання для населення, незадовільна робота правил ринку, маніпуляції на ринку та ускладнення із розрахунками з ВДЕ, споживачі, які взагалі не платять, призвели до того, що ми маємо 50 млрд боргів. Але, повторюю, що, на моє переконання, проблема не в самій моделі ринку, а в усіх тих нюансах, про які ми говорили вище.

Енергоатом та президентський план

– Президент нещодавно зробив заяву, що Енергоатом може закінчити цей рік з прибутком у $500 млн. Наскільки реальною є подібна цифра, враховуючи, що за результатами 2020 року підприємство показало суттєві збитки?

Я зробила розрахунок, щоб оцінити реальність цього заробітку. При обрахунку виходила з того, що половину своєї електроенергії Енергоатом продає для населення за фіксованою ціною 15 копійок за кВт∙год, як це передбачено останньою редакцією ПСО (рішення про покладання спеціальних обов’язків).

Тобто ми виходимо з припущення, що цей прибуток у 500 мільйонів доларів він має заробити від реалізації інших 50% своєї електроенергії. Я взяла оцінну собівартість виробництва електричної енергії Енергоатомом у 65 копійок за кВт∙год, додала припущення щодо значення індексу цін щорічно по 10 %, додала до цього $500 млн у гривнях, про які говорив президент. І виходить, що середня ціна продажу електроенергії компанією, щоб заробити за один рік цей прибуток, має скласти 1700 грн за мегават, або 1,7 грн за кіловат-годину.

А середня ціна на ринку на добу наперед у 2020 році була 1300 грн за мегават-годину, або 1,3 грн за кіловат. Тобто нам не треба якогось десятикратного зростання ціни електроенергії, щоб вийти на необхідну для отримання такого прибутку цифру. $500 млн прибутку – це цілком досяжний показник. Або ще як варіант – вивільняються обсяги електроенергії, які Енергоатом продає за фіксованою ціною для населення як ПСО, а це означає перегляд тарифів для населення. Хоча, звісно, вивільнені обсяги ще треба буде продати, і це особливо актуальне питання в періоди сезонного профіциту в енергосистемі.

Ціну для населення потрібно підвищити

– Якою на сьогодні є економічно-обґрунтована ціна для населення?

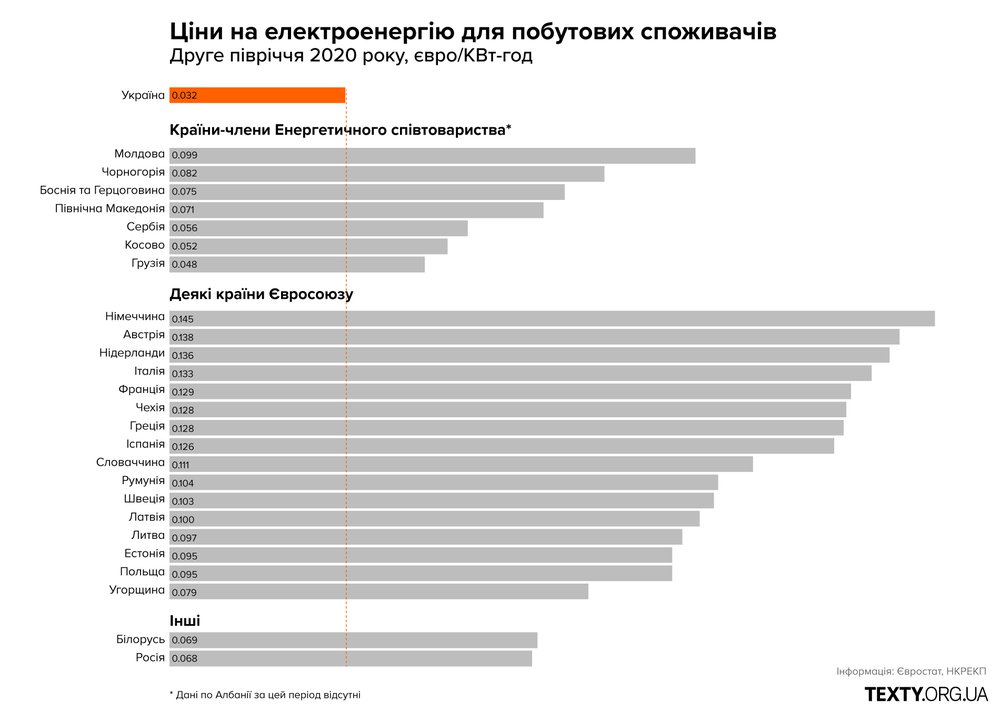

Є оцінки регулятора, тобто НКРЕКП та Міністерства енергетики. Індикативом береться ціна ринку на добу наперед і до неї додаються всі складові ціни для кінцевих споживачів. Звичайно, додається тариф на передачу електроенергії у мережі, це регульована ціна, плюс тариф на розподіл, це теж регульована ціна, і додається регульований тариф на постачання універсальної послуги – тобто постачання електроенергії безпосередньо населенню та малим непобутовим споживачам. Згідно з оцінкою регулятора, йдеться про 2,5–3 грн/кВт∙год. Такий економічно обґрунтований тариф для населення, за якого жоден з елементів системи не працює у збиток.

– Тобто, щоб вийти на якийсь ринковий рівень, нам треба вдвічі підняти ціну для населення?

Так. Але у порівнянні з витратами на продукти, бензин, на зв’язок, такий середній рахунок на електроенергію все одно буде зовсім невеликим. За середнього доходу домогосподарства в 11 тисяч гривень витрати на електроенергію за нинішніми цінами в середньому становлять 420 грн, або 3.8 % від середнього доходу. Це 250 кіловат-годин, за ціною 1,68 грн. Якщо ціна зросте до 2.50 грн/кВт∙год, то це домогосподарство платитиме 625 грн.

Я не буду порівнювати рівні цін України із розвинутими європейськими країнами. Адже там інший рівень доходів населення. Але ми маємо розуміти, що тарифи у країнах-учасниках Енергетичного співтовариства та країнах колишнього СРСР вищі, ніж в Україні.

Але зрозуміло, що треба робити дуже детально сегментацію споживачів. Хтось може заплатити значно більше, а є люди з вочевидь низьким рівнем доходів. Дбаючи про низьку кінцеву ціну, ми насамперед говоримо про пенсіонерів, для яких ця частка оплати буде дуже високою. Тому приведення до економічно обґрунтованих тарифів має відбуватися за сегментації споживачів з обов’язковим захистом тих, по яких це зростання тарифу боляче вдарить.

До речі, є інформація, що саме зараз Міністерство енергетики працює над новою збалансованою моделлю ПСО.

Російський імпорт проти європейського вектора

– Як ви прокоментуєте ситуацію з російським імпортом електроенергії?

Щоб синхронно працювати з європейською енергосистемою, українська енергетична система має два тижні на рік пропрацювати в ізольованому режимі – в періоди літнього та зимового піків споживання – та довести, що здатна збалансувати систему. А у нас виходить, що з рухом у європейському напрямку паралельно продовжується й комерційний імпорт із Росії та Білорусі. Це якісь несумісні меседжі.

– Але ж у нас ніби заборонили імпорт із Росії та Білорусі до жовтня?

Заборона стосується комерційного імпорту. І вона тимчасова. Але є ще так звана технічна допомога – угода між двома операторами систем передачі електроенергії з української та російської сторони. Це фізика – нам необхідно весь час підтримувати у мережі потрібну частоту. Самі себе ми як система не збалансуємо, технологічне балансування у нас відбувається за рахунок Росії. Ця угода як технічна допомога – електроенергія зайшла в певному обсязі і протягом місяця ми її маємо повернути. І це не комерційна угода – це технічний момент, який забезпечує стабільну роботу нашої енергосистеми.

Але якщо ми заявляємо про рух в Європу, ми навіть технічне балансування маємо припинити та фізично роз’єднати системи, а також налагодити аналогічний технічний процес “з іншої сторони”, європейської. Наразі технічний аспект балансування залишається, а ще до цього додався й комерційний імпорт.

НКРЕКП та “впливи”

– Наскільки відповідають дійсності всі ці розмови, що НКРЕКП перманентно перебувають під чиїмось впливом? Наскільки комісія загалом є незалежним органом?

Умови для незалежної діяльності комісії як регулятора справді створені. Але незалежність незалежності різниця. З огляду на підхід до регулювання ринку, вочевидь, що до останніх подій, а це тиждень тому, пріоритетом була ситуативно низька ціна на електроенергію. Але ще є питання коротко-, середньо- та довгострокового розвитку ринків, де головне – безпека постачання. І в нашому ринку ймовірність відключення цілих районів прийде не через 10 років, ця проблема є вже зараз – на літньому піку споживання, я вже не кажу про виклики осінньо-зимового періоду.

Ті ж маніпуляції з ціною на ринку можна припинити дуже швидко і жорстко, покаравши винних, змінивши правила гри. Але ці процеси затягуються, а борги на ринку накопичуються. Якщо ціна на ринку низька та не забезпечує необхідний розвиток генеруючих потужностей, то є практика на ринках Європи – запровадження ринків потужності чи так званого стратегічного резерву. Цього теж зараз не маємо. Якщо ми говоримо про якнайшвидшу синхронізацію із європейською енергосистемою, відповідні проєкти з розвитку мереж НЕК «Укренерго» треба включати до планів розвитку вже зараз.

Сказати, що це просто чиясь некомпетентність, я теж не можу – в НКРЕКП працюють достатньо компетентні фахівці. Дійсно, ринок – це складний механізм, і у нас немає великого досвіду, порівнюваного із країнами ЄС. Але якщо питання нові та складні, завжди можна вибудувати діалог з іншими державними органами, учасниками ринку, та скористатись експертизою технічної допомоги від західних партнерів.

Чому зараз відбувається так, як відбувається – питання. Можливо, справді є якісь групи впливу, які більше зацікавлені в ситуативно низькій ціні на ринку, ніж у чомусь іншому, наприклад, питаннях енергетичної безпеки у короткій та середній перспективі.

Також, на мій погляд, те, що відбувається сьогодні в енергетичному секторі, пов’язано і з тим, що бракує однієї чіткої лінії в державній політиці у сфері енергетики. Ми, як країна, маємо чіткі стратегічні завдання. Наприклад, синхронізація нашої енергосистеми із європейською, фізичне припинення зв’язків із Росією та Республікою Білорусь. Маємо виклики в газовій сфері – адже через пару років припинить дію поточний контракт із транзиту російського газу до Європи територією України, і це питання і безпеки постачання, і рівнів тарифів для споживачів України, і фінансової збалансованості ключових гравців на ринку газу. Питання тарифів, особливо для вразливих споживачів, мають вирішуватись системно, без «гойдалок» та сюрпризів.

“Поточна ситуація на ринку є вкрай негативною”

– Як би ви оцінили те, що відбувається сьогодні на ринку електроенергії?

Поточну ситуацію на ринку електроенергії я оцінюю як вкрай негативну. За останніми новинами, ми вже маємо ситуацію, коли деякі виробники, зокрема ТЕЦ, просто припиняють свою роботу через брак коштів для закупівлі палива в умовах літнього піку навантаження в енергосистемі. А інші (є офіційний пресреліз Донбасенерго) вже отримали дефолтний статус через брак коштів на фінансові гарантії, які є обов’язковими для участі на сегментах ринку.

Через чергове зниження цін РДН та недосконалість договірних умов спостерігаємо масову відмову контрагентів державних генеруючих компаній від раніше укладених договорів.

Це все – наслідки перелічених вище проблем та відсутності практичних заходів з їхнього вирішення. Останнє зниження ціни РДН – уже далеко не перше. Але різка діяльність із «виправлення» ринку почалась тільки зараз!

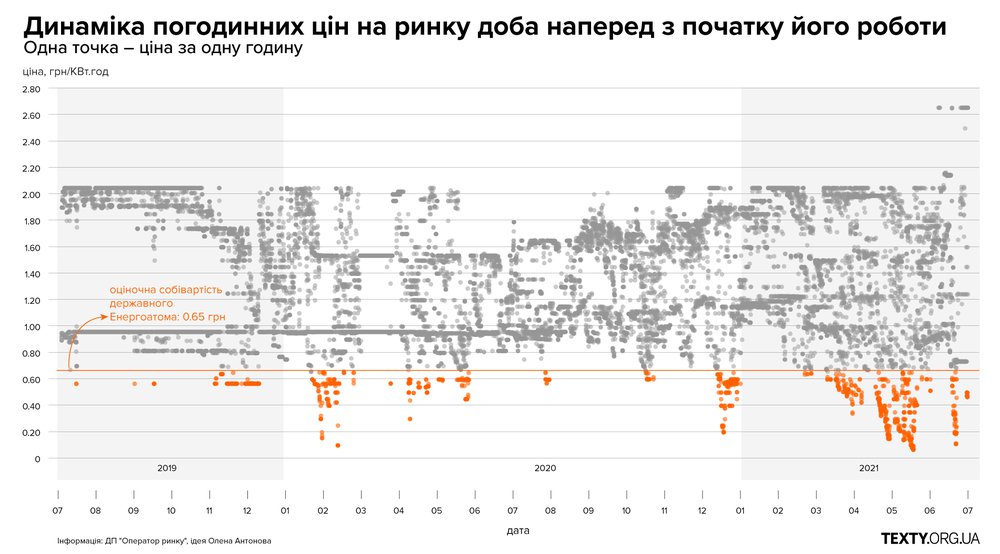

Коментар до інфографіки Олени Антонової: На графіку зображена динаміка погодинних цін РДН із початку роботи ринку. Жовтим позначено значення цін, які нижчі індикатива (оцінна собівартість електроенергії державного Енергоатому на рівні 65 коп./Квт-год). Графік чітко демонструє, що нездорові тенденції «провалів» цін почались ще із листопада 2019-го та продовжилися у 2020 та 2021 роках. Але активних дій з виправлення ситуації не було. А в періоди високого навантаження в енергосистемі ціни не можуть зростати, бо впираються в регуляторні обмеження (прайс-кепи).

Ротація як символ кадрової політики в НКРЕКП

– Щодо вашого звільнення з НКРЕКП – чому це сталося? І я так розумію, ви зараз судитеся щодо цього?

Моя позиція полягає у тому, що я не звільнена. Я пройшла у 2018 році відкритий конкурс на посаду члена НКРЕКП. Відповідно, я була призначена на цю посаду разом із чотирма своїми колегами президентським указом.

Згідно із законом про НКРЕКП, термін повноважень члена комісії – шість років. Усередині 2019 року Конституційний суд виносить рішення, що закон про НКРЕКП не відповідає Конституції у тій частині, що ні Верховна Рада, ні президент не мають права призначати чи звільняти членів НКРЕКП. Також Конституційний суд постановив, що НКРЕКП не може бути повністю незалежним, що за ознаками своєї діяльності – це орган виконавчої влади.

Відповідно до цього рішення підготовлений і прийнятий новий закон наприкінці 2019 року. Паралельно двоє членів комісії у жовтні 2019-го пішли з посад за власним бажанням. Нас у комісії залишилося троє, але ще четверо членів комісії одночасно було призначено тимчасово. Так от, згідно з новим законом, усі, хто працював у НКРЕП на момент його виходу, отримали повноваження на шість років (мінус фактично відпрацьований час). Це стосується і чотирьох членів комісії, які де-факто були призначені до НКРЕКП без конкурсу.

Одночасно у новому законі була введена так звана ротація членів комісії. Абсолютно не зрозуміло, що у цьому документі означає це слово. У попередньому законі було чітко прописано, що “ротація” означає звільнення. Потім Конституційний суд сказав, що президент не має права ні звільняти, ні призначати, тож у законі 2019-го написано просто “ротація”. Що таке ця “ротація” – незрозуміло.

Понад те, через ці зміни в законі повноваження щодо звільнення чи призначення членів регулятора є лише у Кабінету міністрів України. Тобто забрали повноваження у Верховної Ради, забрали в президента, оскільки це не відповідає тепер Конституції. Якщо ми відкриємо закон, то в Кабміну є виключний перелік причин, з яких може бути дострокове припинення повноважень. Це фактично є одним із засобів забезпечення незалежності регулятора. І ротації у цьому переліку немає. Але на сьогодні я є саме тим членом комісії, щодо якого задіяна ротація.

Олена Антонова. Фото з її фб-сторінки

– На якій стадії судовий розгляд?

За моїми позовами всі рішення першої інстанції були на мою користь, другої (апеляційної інстанції) – навпаки, на користь опонентів. Дивує й те, що весь процес апеляційної інстанції по трьох позовах було завершено до 1 липня – дати другої ротації членів НКРЕКП відповідно до указу президента.

– А чому саме стосовно вас так вчинили?

Мені важко сказати, чому я стала першим членом комісії, щодо якої була застосована подібна ротація. Я – член комісії, в сфері відповідальності якої були питання роздрібного ринку, по цьому ринку якихось провалів чи значних нарікань не було. Також у моїй сфері відповідальності була міжнародна співпраця. З міжнародними партнерами комісія мала активну та плідну співпрацю, і ми досягли позитивних результатів. Зокрема, запуск нової моделі ринку відбувся у строки, передбачені законом, у безпечному режимі. Також була ініційована нова технічна підтримка з боку Європейської комісії з питань запровадження вимог РЕМІТ (регламент Європейського парламенту та Ради щодо цілісності та прозорості гуртових енергетичних ринків) та удосконалення роботи роздрібних ринків, яка має почати роботу найближчим часом. Мали значний обмін досвідом із колегами з Європи, США, країн Енергетичного співтовариства.

Паралельно із роботою в комісії я закінчила з відзнакою річний курс навчання у Флорентійській школі регулювання при Європейському інституті економіки саме з регулювання енергетичних ринків.

Про “приємну” новину я дізналась у день виходу указу президента і, звісно, мені ніхто пояснень не надавав. Мабуть, хтось таки вирішив, що я найнекомпетентніший член регулятора. Але я зверну увагу, що першими в “ротацію”, а фактично під незаконне звільнення, потрапили дві жінки, які були призначені до регулятора якраз за конкурсом.

Біографічна довідка: Олена Антонова 20 років працює у сфері електроенергетики, зокрема над питаннями адаптації українського законодавства до директив Європейського Союзу. Тривалий час працювала у групі компаній AES Україна, а згодом – у ТОВ «ДТЕК». Брала участь у проєктах TACIS та USAID з реформування українського ринку електроенергетики. Призначена на посаду члена Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг, за результатами відкритого конкурсного відбору 29 травня 2018 року.

Підпишіться, щоб отримувати найкращі статті на e-mail (раз на два тижні)

Підписатися