Чесно платити податки в Україні неможливо. Пояснення підприємця, як і чому бізнес ухиляється від податків

Без конвертаціних центрів економіка зупиниться. Податкове навантаження на одного працівника дрібної фірми - понад 130 тис. грн в рік. На одного працівника СКМ - 87,5 тис. , «Привата» - 50,3 тис. грн. Ми публікуємо статтю, в якій підприємець відверто розповідає про свою бухгалтерію та взаємини з податковою.

Автор: Александр Гальченко, платник податків

Так не буває?

Искривленные принципы государственного управления последние лет 15-20 отбрасывали страну в экономическом развитии, а сейчас вообще ставят Украину на грань существования! Сбор налогов, не стимулирующий развитие и поощряющий применение схем уклонения, порождает коррупцию. А несправедливость вознаграждения за труд и пенсионного обеспечения, помимо материального, разлагает общество морально-этически, создавая социальное напряжение и поощряя госчиновников консервировать статус-кво.

Некоторые из перекосов уже обретают механизмы решения в виде законов о тендерах, доступе к информации, декларировании имущества чиновниками и других. Сосредоточимся на принципах сбора налогов, иллюстрируя предложения и выводы личным примером. Сразу отмечу – все события, факты, цифры подлинны и не случайны, за все нижеизложенное несу полную ответственность.

Расчетная часть

Дано: небольшая торговая компания, соучредителем которой являюсь; импорт стройматериалов с 2007 года; регион продаж – Киев (70%) и близлежащие области.

Определим:

А) - уровень налоговой нагрузки и дохода;

Б) - схемы уклонения от налогов;

В) - ключевые моменты порочности системы.

Расчет по пункту А)

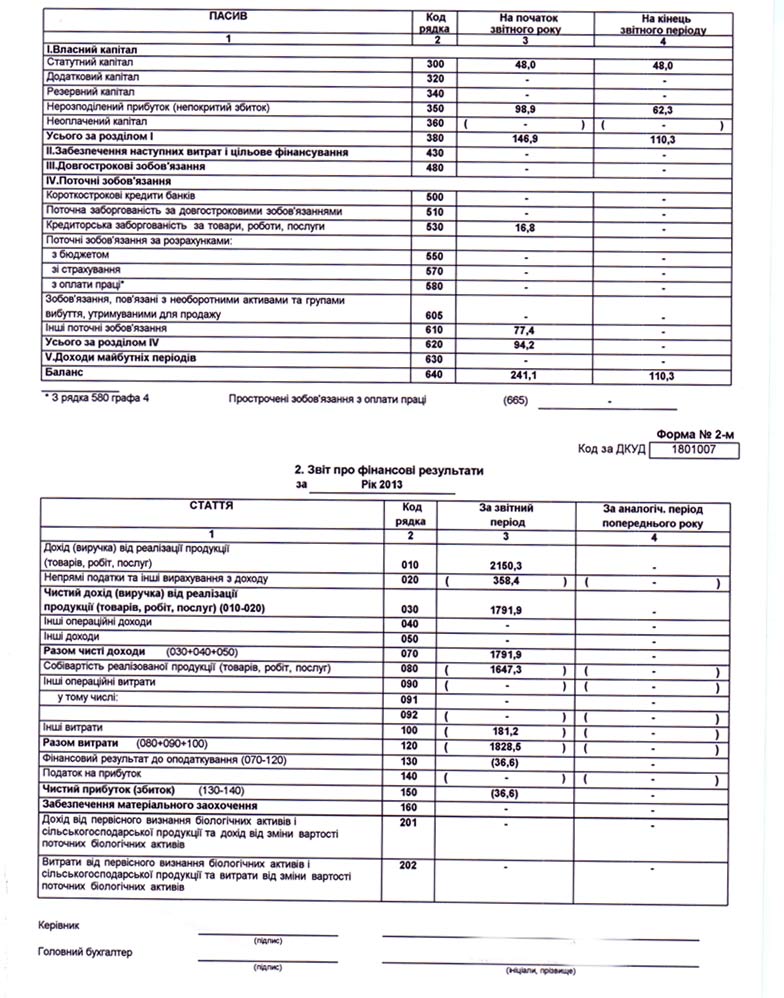

Вашему вниманию баланс компании за 2013 г. (худший после 2007 г., с которого начинали).

Баланс за 2013

Баланс за 2013 - продовження

На полную ставку в компании работают два человека они же соучредители + нанятый бухгалтер на пол-ставки. Характер продаж сезонный. Так как решением задачки не может быть «2,5 землекопа», считаем что в компании работает 3 человека.

Это не бухгалтерская статья в чистом виде, поэтому некоторые формулировки буду упрощать, а цифры округлять. Также, расчеты ведутся с точки зрения экономической целесообразности предпринимателя – субъекта, генерирующего наполняемость бюджета – т.е. считаем, что отчисления подоходного налога ложатся на компанию. К тому же людям важно знать сумму зарплаты «на руки».

Доход каждого из 2-х постоянных сотрудников-соучредителей состоит из официальной зарплаты в 2,5 тыс. грн. и доплаты (условно - дивиденды) по итогам работы, которая в 2013 г. составила около 5,5 тыс. грн. в месяц. При этом два человека непосредственно выполняют весь комплекс работ и функций, необходимый для осуществления деятельности компании (кроме бух. отчетов): таможенное оформление, транспортная логистика, первичная бухгалтерия, менеджмент потребителей, маркетинг продукции, участие в тендерах и т.д...

Налоги, которые платит компания, состоят всего их 3-х видов: Налог на Добавленную Стоимость (НДС) – 20%, на прибыль – 19 % и на зарплату – совокупно: 15 (подоходный) + 3,6 (соцстрах) + 36,4 (Пенс.Фонд) = 55%.

Так называемый исходящий НДС мы платим в основном, таможне в момент оформления импортной партии (в 2013 г. – 15-ть 20-ти тонных фур). По итогам месяца мы доплачиваем еще НДС на счет налоговой как разницу между входящим от покупателей при продаже продукции и исходящим, в пределах 1-1,5% с оборота.

Итого, за 2013 г. мы заплатили в бюджет Украины 358,4 тыс. грн. НДС – см. 020 ряд финрезультата (акциза и таможенной пошлины у нас нет).

Посчитаем налоги на зарплату: среднемесячный фонд оплаты труда в 7 тыс. грн. Х 55% отчислений = 3,85 х 12 = 46, 2 тыс. грн.

Забегая вперед, отмечу два момента вопиющей социальной несправедливости:

1 – существует предельное значение зарплаты с которой отчисляются 40% в фонды – в 2013 г. это 19,5 тыс./мес. Если зарплата составляет 50 тыс. грн., то на 30,5 тыс. эти 40% не насчитываются! Не знаю статистики, но в Миндоходов точно посчитано сколько десятков/сот тысяч человек в Украине имеют зарплату выше 19,5 тыс.

2 – для низкооплачиваемых категорий существует льгота, цитирую налогового консультанта – «значит, с учетом налоговой льготы работник будет получать на руки 1 тысячу 397 гривен 6 копеек, что почти на 86 гривен больше, чем без применения льготы». Ну да, - и 6 копеек.

Это исправляется элементарно и практически мгновенно – принятием поправок в соответствующий нормативный акт и может быть реализовано уже с 3-го квартала текущего года – снятием верхнего предела начислений и установлением нижней границы в 2 тыс. грн. с которой эти начисления начинаются.

В 2013 г. налог на прибыль платится по итогам года и составил у нашей компании всего 4,4 тыс. грн. Уменьшает налог на прибыль увеличение себестоимости в процессе производства и реализации продукции. (* прим. основная статья расходов у нас – транспортировка до Киеве, иногда и дальше на 1200 км. - 15 маш. Х 7,5 тыс. = 112,5 тыс. грн. Почти все транспортники возят без НДС, таким образом, эти расходы уменьшали наши обязательства по налогу на прибыль – поэтому такая маленькая сумма налога (но не уменьшали обязательства доплатить НДС). Еще набегало в год тысяч на 20 расходов без НДС на обслуживание оргтехники, погрузчика, на канцелярщину. Налог на прибыль составил 0,2% от оборота. А НДС мы доплачивали на счет налоговой около 1,5% от оборота – 30 тыс. за счет того, что весь товар продавали с НДС, а часть расходов была без НДС, что вызывало положительную разницу между входящим от покупателя и исходящим от нас налогом примерно на эти 1,5%)

Таким образом, общее количество налогов и сборов, выплаченных нашей компанией в 2013 г. составило: 358,4 + 46,2 + 4,4 = 409 тыс. грн., что в расчете на одного работающего составляет 136,4 тыс. грн. в год.

Сравним уровень налоговой нагрузки нашей небольшой компании с двумя известными корпорациями. Согласно пресс-релиза компании СКМ: «В 2013 году Группа СКМ перечислила в бюджеты всех уровней более 28 млрд грн. По итогам года общая численность сотрудников группы превысила 320 тысяч человек.» - налоговая нагрузка на одного работающего составляет 87,5 тыс. грн./ год.

По данным пресс-службы и сайта "Приватбанка" за 2013 г.- налоговая нагрузка на одного работающего составляет 50,3 тыс. грн./ год.

Посчитаем нашу налоговую нагрузку на компанию от валового оборота – 100 Х 409/2150,3 = 19%.

Рентабельность бизнеса для собственников компании составила 140 тыс. грн. = 6,5 %.

Описание по пункту Б)

До 2010 года среднекиевская ставка обналичивания была 7%, с приходом «семейной» команды «хозяйственника» Януковича и организации официальных (!?) площадок возросла до 12%. Итак, отправив 156 тыс. грн. безналичной прибыли и получив назад 140 тыс. наличными мы не доплатили в бюджет страны примерно 26 тыс. НДС + еще около 26 тыс. налога на прибыль + 5 тыс. (5%) налога на дивиденды = 57 тыс. грн.

(*Прим. Тут надо отделять «котлеты от мух» - не путать обналичивание капиталов «добытых преступным путем и/или предназначенных для поддержки терроризма, сепаратизма, предательства страны», как это происходит у изгнанной «семейной» команды Януковича и неизбежный в условиях нынешних неподъемных налогов спрос на услуги конвертцентров для малого и среднего бизнеса. Из тех полутора сотен миллиардов гривен, которые насчитали ныне бравые налоговики/СБУшники и которые прошли через конвертцентры, всего часть принадлежит «курченкам» и «пшонкам», основная часть это дивиденды, заработанные сотнями тысяч вполне добропорядочных фирм и предприятий. Выделим три момента:

1) Конвертация всегда происходила у них же на виду – выскажу одно из двух возможных предположений, либо при их содействии/попустительстве, либо благодаря их вопиющей некомпетентности. И первое, и второе является достаточным поводом для тотального обновления соответствующих структур!

2) Данная статья и написана именно для того, чтобы убрать предпосылки и «добропорядочной конвертации» - а) снизить налоги до «подъемного» - выплачиваемого уровня; б) упростить контроль над уплатой; в) убрать искушение у бизнеса не платить сниженные налоги; г) кардинально снизить «взяткоемкость» экономики в сфере налогово-таможенной политики, принципиально лишив чиновников возможности влиять на размер налоговых обязательств.

3) Все обналичивания происходят практически на 100% по закону – что у малого бизнеса (например, нашей фирмы – см. запросы налоговой-для-публ. – мои ответы на них почти полностью удовлетворили налоговую), что у крупного. Беда в том, что в совокупности законы кривые – поощряют уклоняться от завышенных налогов с помощью почти законных схем.)

Я первый брошу в того камень, кто скажет, что я не прав – мол, надо было доплатить Родине эти 57 тысяч. И в свете последних событий в Украине это не просто фигура речи - парафраз на известную притчу. Некоторые могут усомниться в том, действительно ли всего 2-3 человека справлялись? – действительно, и по два высших образования на каждого в помощь (кстати, да – на Майдане было много людей с 2-мя высшими, свидетельствую: у меня киевские - техническое КПИ и экономическое Нархоз, у компаньена два военных – командное и инжернерное вильнюсского и киевского училищ ПВО, соответственно).

Увеличивать продажи компания могла только за счет участия в тендерах инфраструктурных и крупных предприятий госсектора. Но это тема отдельного разговора – как-нибудь позже опишу впечатления.

Система государственного управления вообще и налогового администрирования в частности устроена так, что заранее обрекает субъекта хозяйствования играть по параллельным правилам – в откаты, обналичку, взятки, схемы. Справедливые, прозрачные правила взаимодействия гражданина/предпринимателя с государством в лице чиновника не выгодны последнему потому, что нынешняя налоговая система:

А) Генерирует чиновникам доход из воздуха в виде неизбежного спроса на услуги конвертцентров – «беловоротничковое», почти законное казнокрадство.

Б) Гарантирует чиновникам предложение взяткотраффика от предпринимателей – непосредственно «старой-доброй» взятки за решение вопроса о неофициальном снижении налоговой нагрузки до возможно-подъемного выплачиваемого уровня. Сам не сталкивался, а рассказы друзей (хотя и на 100% верные), имевших дело с ними перессказывать не буду – статья интересна в том числе и прямой речью первоисточника. Тем более каждый может приложив некоторые усилия, полюбопытствовать о наличии автопарка и недвижимости у налоговых инспекторов и милиционеров уровня от начальника отдела или майора и выше (скорее всего у их неработающих жен, тещ и прочих свояков). Некоторая информация лежит на поверхности

С учетом же наших цифр налоговой нагрузки никто в налоговой особо и не добивался увеличения отчислений и не пытался уличить нас в уклонении – так, формально отрабатывали сработавшие летом 2013 на нас критерии, разработанные в недрах Миндоходов (в знаменитой металлической комнате со стеклянным столом и стульями?) С декабря 2012 по январь 2014 г. мы ответили на 11 запросов – см. запросы налоговой-для-. Только в одном случае мы доплатили 3,5 тыс. грн. НДС.

Для небольшой компании вроде нашей наиболее простой и эффективной является схема уклонения от налогов в виде завышения себестоимости деятельности. Завышают себестоимость услуги – транспортные, рекламные, консультационные, ремонтные, а также покупка «малоценки» (МБП) или основных средств (ОС).

Малоценка относится на себестоимость сразу и списывается с баланса через год. Можно вешать на баланс основные средства (ОС), фиктивно покупая оборудование стоимостью более тысячи гривен за единицу. В этом случае НДС по налоговому учету компенсируется сразу, а налог на прибыль «в рассрочку» - по мере амортизации-«износа» оборудования. Понятно, что также мы получаем назад наличные деньги взамен безналичных.

Или вот еще один пример кривизны – того, что в налоговом/бухгалтерском учете все не совсем так, как в жизни. Например, в бухучете принято, что срок жизни автомобиля до 100% износа всего 5 лет. В реальности, как многие понимают за 5 лет износ составит 20-30 % в зависимости от класса авто - привет кабминовским/президентским аукционам 100%-о изношенных авто. 100%-ый износ капитальных строений принят за 10 лет – в реальности же за это время всего 10% обветшалости.

В случае фиктивных фондов их продают за пару тысяч фиктивно же, а при реальных ОС их реально продают за те же пару тысяч самим себе, как физическим лицам – привет многочисленным автопаркам госпредприятий и ведомств со 100% изношенными 5-ти летними автомобилями и 10-ти летними «убитыми» квартирами-офисами и складами-промстроениями.

Для более солидных оборотов становятся актуальными строительные работы (могу предположить, сейчас многие начнут «строиться», где-то в районе донецко-славянско-луганского треугольника, обналичивая под это дело огромные суммы). Также существуют возможности обнала с помощью страховых, оффшорных, фондовых схем с которыми не имел дела.

И как вершина олигархического айсберга эпохи расцвета позднего Януковича - гласная/негласная договоренность некоторых финансово-промышленных групп с налоговыми органами о граничной сумме налоговых выплат индивидуально для каждой ФПГ. По сути, это аналог негласного требования налоговой о доплате средне-мелкими компаниями 1-2% с оборота НДС (который мы старались выполнять). Одновременно здесь просматривается принцип налогообложения, к которому я последовательно подвожу читателя – мы уже близко.

Все эти методы прекрасно известны как предпринимателям, так и налоговикам – ничего нового я не открыл. Однако для начала широкой общественной дискуссии необходимо прекратить стыдливо замалчивать проблему. Кровь Героев Майдана и АТО требует этого! Равно, как и для уменьшения количества будущих жертв террористической войны, против Новой Украины, навязанной стране из-за восточного рубежа деятелями «межигорского клана» и их союзниками.

Анализ пункта В)

Я описал механизм исчисления налогов при так называемой общей системе налогообложения. Существует альтернатива в виде упрощенной системы, при которой юрлица платят 3% с оборота + НДС (если годовой оборот не превышает 5 млн.) или 5% + НДС при обороте до 20 млн. грн. Налог на прибыль не платится. В случае перехода на упрощенную систему мы бы лишились примерно половины прибыли/дивидендов - 65 тыс. грн - смысл упрощения теряется. Это один из порочных принципов налоговой системы – заведомо неподъемные налоги, вызывающие огромный спрос на услуги околовластных «оптимизаторов» и «решал».

Существует возможность платить 5% или 7% от дохода (в зависимости от оборота) без уплаты НДС. Но статус не плательщика НДС автоматически на 20% завышает расходы импортера и занижает доходы экспортера. По логике, не плательщик НДС не должен уплачивать его на таможне в момент оформления импорта, однако в действительности все не так как на самом деле - привет Мюнхаузену. Специально уточнял на таможне - «даже если вы не плательщик НДС все равно надо авансировать НДС на таможне на сумму импортного счета и стоимость транспортировки до границы, это разные системы». Ну да, разные – таможенники марсиане, налоговики лунатики, а мы – земляне вынуждены подстраиваться под них.

Поясним механизм уплаты НДС. Наибольшую сумму НДС платит конечный потребитель – в нашем случае покупатель дома или ремонтных услуг на р/с стройкомпании – 30 грн. из 180 грн. стоимости дома/ремонта. Строители покупают материалы у нас за 150 грн. (25 грн. НДС), и перечисляют в налоговую только 5 грн. разницы между своим и нашим НДС. Мы же перечисляем – «доплачиваем» в налоговую разницу между 25 грн. НДС от стройкомпании и 20 грн., которые уже заплатили таможне в момент оформления товарной партии (на 100 грн. стоимости по счету экспортера). Это в случае импорта.

Если товар отечественного производства, то 20 грн. НДС передается далее по цепочке – заводу изготовителю, а тот передает 15 грн. производителям исходного сырья – карьеру, нефтевышке, лесопилке. И уже они обязаны заплатить эти 15 грн. налоговой. Здесь возникает сразу несколько моментов, с огромным синергетическим эффектом усиливающим порочность системы – государству в лице таможни/налоговой в практическом смысле наполяемости бюджета выгоден импорт!

1) В реальности, через импорт до бюджета доходит больше налогов. Его легче контролировать, чем следить за уплатой 15 грн. НДС в бюджет карьером или нефтовышкой, которые легко сбрасывают значительную часть из этих 15 грн. на «налоговые ямы» - конвертцентры под какие-нибудь изыскательские работы, типа - разведка новых месторождений или покупка «мусорных акций» фиктивных активов за рубежом.

2) Такая система стимулирует дорогой импорт с большим количеством добавленной стоимости – если предположить, что мы импортировали бы сразу сборный домик за 150 грн. без НДС (аналог домика отечественных строителей за 180 грн. с НДС), то мы сразу же перечислим в бюджет (через счет таможни) 30 грн. НДС.

Таким «естественным» образом мы стимулируем иностранного товропроизодителя и угнетаем отечественного. Поэтому все нынешние призывы поддержать отечественного производителя – лукавая пустышка.

Одновременно государство не любит экспорт, так как приходится вынимать из бюджета «живые» деньги – наверняка многие слышали о проблеме возврата НДС экспортерам.

Упорядочим моменты вопиющей порочности налоговой системы.

НДС:

а) стимулирует импорт, угнетает экспорт;

б) создает огромный спрос и искушение «обналички» со стороны предпринимателей и соответственно предложение подобных услуг от околовластных «конвертаторов».

Налог на прибыль:

а) поощряет затратные методы ведения хозяйства так как «чем эффективнее ты работаешь, тем больше ты отдашь налогов».

Налоги на зарплату:

а) культивируют принцип социальной несправедливости – «богатые платят меньше» (см. выше)

б) загоняют з/п в тень, также стимулируя конвертационные центры.

Прочитал, что губернатор днепропетровщины потребовал от нового главы налоговой инспекции области – «больше никаких конвертцентров». Был бы двумя рукам за!! - если бы мы находились в одинаковых условиях. А так по налоговой нагрузке мы с ним явно в разных весовых категориях 136,4 тыс. грн./год и 50,3 тыс. грн. /год. Также, у нас разные методы уклонения (у меня) от существующих налогов - см. выше, и гуглите «список официальных оффшоров группы Приват» (у них – оптимизация).

С тем же пафосом я мог бы выходить на пикеты по поводу запрета для украинского бизнеса каких-либо транзакций с оффшорными юрисдикциями. Однако я понимаю, что в полной мере выплачивать существующие налоги не возможно даже олигархам. Также, я считаю, что частная форма собственности наиболее эффективна на данном этапе развития человеческой цивилизации. Именно поэтому необходимо солидарно всем бороться не со следствием, а устранять причину конвертцентров, причем в масштабах страны и для всех субъектов в равной степени.

А пока подавляющему большинству компаний в Украине не возможно полностью выплачивать существующие налоги, порекомендовал недавно одному знакомому своего конвертационного брокера с которым сотрудничаю с 2008 г. Процент комиссионных не изменился – 12%, говорит «теоретически должен упасть, но за счет торможения экономики снизились объемы, так что считай что это розничные расценки».

Грамотный специалист и порядочный человек - все понимает относительно порочности системы и готов сменить профиль занятий, только не верит, что уровень налогов будет экономически приемлем, а расчет и контроль их прозрачен настолько, что отпадет необходимость в конвертцентрах.

Роздуми про те, як вирішити проблему, читайте в наступній частині