Українці з високими зарплатами платять менші податки, ніж ті, хто заробляє мало. У розвиненому світі навпаки

Чим відрізняються українські податки із зарплат від світових? У нас дуже мала сума яка звільняється від податку. В Україні існує так звана податкова соціальна пільга (ПСП), якою можуть скористатися працівники з доходом до 4240 грн на місяць — близько 110 дол./міс. У Польщі, наприклад, за схожих цін це близько 600 дол. Але в розвинених країнах що більша зарплата, то вищий відсоток податку. У нас ні.

У цій статті ми не розглядаємо ФОПи, лише дохід, отриманий від зарплати.

Колись я був прихильником єдиної ставки оподаткування і вважав несправедливою систему, за якою чим вища зарплата, тим більший податок (прогресивна шкала). Згодом, особливо поживши й попрацювавши в Канаді та Скандинавії, я змінив позицію і став прихильником прогресивної шкали як справедливішої й кориснішої для суспільства.

Яка з цих систем краща — це питання для дискусії, й обидві її сторони мають багато сильних аргументів. Але, сподіваюся, всі погодяться, що регресивна шкала податків, коли той, хто заробляє менше, платить вищий відсоток податків, і є несправедливою. А от в Україні застосовується саме така регресивна система.

З чого складаються податки

Пропоную спершу ознайомитися із системою оподаткування фізичних осіб в Україні, які отримують офіційну зарплату.

На сьогодні роботодавець платить податки за працівника, і зазвичай загальне податкове навантаження становить 34% суми, у яку обходиться працівник роботодавцю.

Для найманого працівника або особи, яка виконує роботу за цивільно-правовою угодою, застосовуються три платежі:

- податок на доходи фізичних осіб (ПДФО) — 18% заробітної плати;

- військовий збір — 1,5% зарплати;

- єдиний соціальний внесок (ЄСВ) — 22% зарплати.

Поширена помилка

Часто пишуть, що з однієї легальної зарплати держава отримує від працівника та роботодавця 41,5%, а не 34%, як я зазначив вище.

Але тут є нюанс. ЄСВ сплачується роботодавцем зверху зарплати (окладу, ставки). Тобто якщо ваш оклад становить 10 000 грн, то ви сплачуєте (але роботодавець адмініструє, тобто все робить за вас) ПДФО 1800 грн і військовий збір 150 грн. А от ЄСВ сплачується на додачу до окладу: роботодавець додатково сплачує ЄСВ 2200 грн (22% окладу).

Таким чином, у державу надходить 1800+150+2200 грн = 4150 грн. Роботодавцеві ви обходитеся в 12 200 грн (оклад 10 000 грн + ЄСВ 2200 грн). А на руки отримуєте 8050 грн. Ефективна ставка оподаткування 4150 грн/12 200 грн = 34%.

Нюанс із ЄСВ

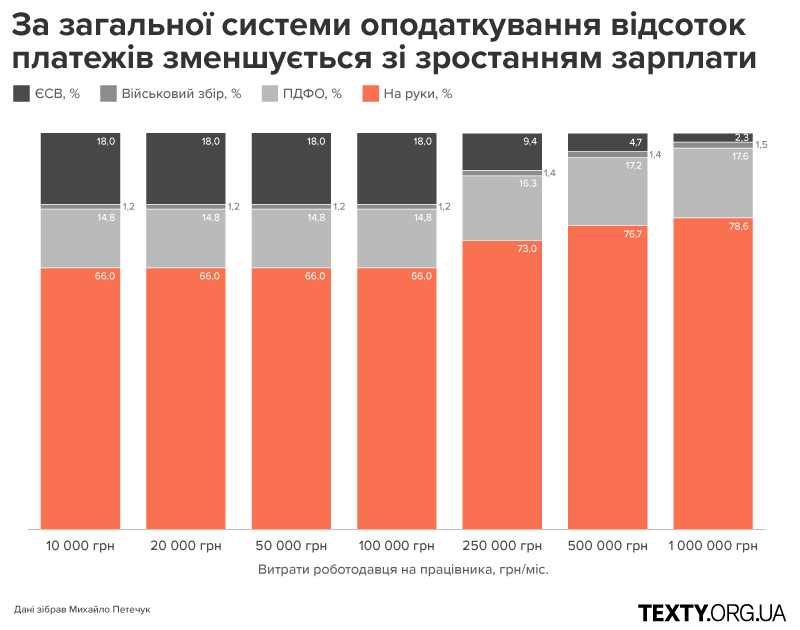

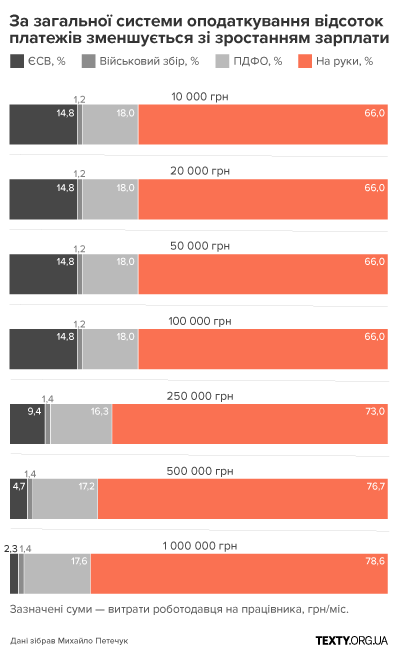

Але в розмірі ЄСВ є нюанс: він не зростає пропорційно до зарплати. На січень 2024 року максимальний ЄСВ становить 23 430 грн. Якщо хтось заробляє 200 000 грн на місяць, він все одно платитиме 23 430 грн ЄСВ, а не 22% своєї зарплати.

За такої системи виходить, що податкове навантаження на бідніших працівників більше, ніж на багатших.

З графіка видно, що працівники з вищими доходами отримують на руки більшу частку суми, у яку вони обходяться працедавцям.

В українській системі ця несправедливість зумовлена трьома чинниками: базовою ставкою оподаткування (flat tax rate), відсутністю частини доходу, що не оподатковується, і наявністю максимальної суми ЄСВ.

З якого доходу почати брати податки?

Більшість розвинених країн світу застосовують прогресивну шкалу оподаткування доходів фізичних осіб. Зазвичай якась частина річного доходу не оподатковується. Наприклад, у Польщі перші 30 000 злотих у рік (276 000 грн за нинішнім курсом, або 23 000 грн на місяць, 1 злотий = 9,2 грн) не оподатковуються, але до них застосовуються деякі інші платежі на користь держави.

З наступних 90 000 злотих стягується податок у розмірі 12%. А всі доходи понад 120 000 злотих оподатковуються за ставкою 32%.

В Україні існує так звана податкова соціальна пільга (ПСП), тобто звільнення від податку на дохід, якою можуть скористатися працівники з доходом до 4240 грн на місяць, але якщо зарплата 7000 грн, то скористатися пільгою вже не вийде.

Вище було багато цифр, тож підсумуємо. У Польщі не оподатковується зарплата, еквівалентна близько 23 000 грн на місяць, в Україні застосувавши пільгу можна не оподатковувати 4240 грн.

Максимальний розмір ЄСВ — це не український винахід. Його застосовує багато країн. Наприклад, у Польщі максимальний розмір прив’язаний до середньої зарплати в країні й не нараховується на річний дохід у понад 30 середніх зарплат (234 720 злотих у 2024 році). Але зазвичай ця верхня планка соціальних внесків компенсується підвищеним податком.

Наприкінці грудня 2023 року уряд представив Національну стратегію доходів, у якій задекларував і намір запровадити прогресивну шкалу оподаткування, переглянути пільги й узгодити реформу податків доходів фізичних осіб із реформою спрощеної системи оподаткування. Хоча в документі й не йдеться про елемент справедливості, але я сподіваюся, що цей фактор буде враховано в процесі підготовки реформи і бідніші не платитимуть більше за багатших.